您好,欢迎来到上海仪器仪表行业协会!

宏观观点

数字化转型没有魔法,只是换了一个活法

没有咨询和工业软件,数字化转型就是高级苦力。

品牌的坟墓和冰冻世纪

穿过品牌坟墓就进入了品牌冰冻世纪?品牌公司,为啥不长个子了?

日本过程化自动领头羊横河电机,最近这些年一直在数字化转型高歌猛进,但是昔日的恐龙公司,体量上也没有太大的变化。尽管并购了很多公司,但进展不大。战略之鞭甩的啪啪响,但身体好像还是在慢吞吞的吃草。

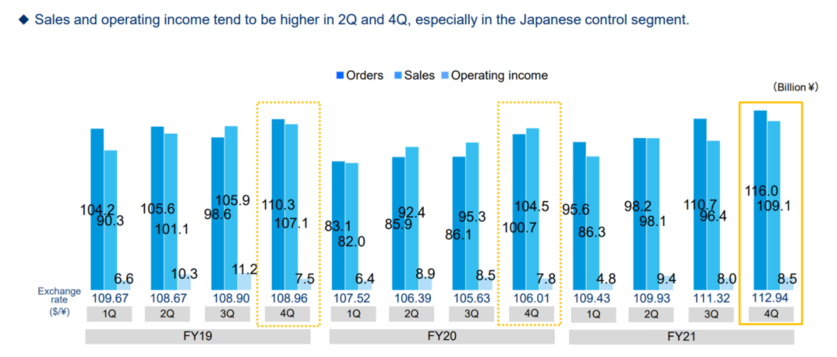

图 横河电机三年增长(Source:2022年5月横河电机财报)

横河电机2021年收入190亿元人民币,增长了4%。对于性子急的中国人而言,个位数的增长往往会不屑一顾。但对于巨人的步伐,保持增长就是开心的事情。全世界的急性子都在中国吧,但横河电机一直在锐意进行战略性突破,这个增长比例就有点慢了。

横河电机公司最早是电表起家,这都是一百多年前的事情了。在1975年左右,横河电机研制出分布式控制系统DCS,在石油化工等流程行业引起轰动。当然,美国的霍尼韦尔也宣称自己是第一套。二者打起了跨过世纪的口水战,时间太久,有些事情已经计较不动了,于是干脆倾向于二者同时推出DCS产品。

现在在石化行业,美国艾默生、霍尼韦尔和横河电机的过程控制系统,应该可以占到全球头三位。在中国,多年厮杀后,中控早已站稳脚跟,估计有40%的市场份额。

从电表起步,横河电机成为一代工业自动化巨头。这中间,穿过了一段又一段的品牌坟墓。上世纪七八十年代,在日本跟横河电机平起平坐的还有一家自动化厂商:北辰,但他慢慢走向衰退,1983被锐意革新的横河电机一口吃下。

在中国,有倒下的,也有急行军。1985年西安仪表成立西仪横河电机,最后基本上也将西仪送进坟墓堆。十年后跟重庆川仪合资,最后也反客为主,成为横河川仪公司。2021年变送器产量达到40万台,这是惊人的发展。好在,重庆川仪倔强地活下来了,成为昔日中国仪表老布局的“三大三小”中唯一幸存者。

品牌坟墓到处都有。同样情况也曾发生在德国。上世纪八十年代是恐龙们自由自在的年代。跟德国西门子自动化同时并列的电气巨头,还有一家公司叫做AEG,也是德国老牌子。中国宝钢一期、二期工程投标都是德国政府组织财团进行的,二者平分秋色,一部分给西门子,一部分留给AEG。但是后来AEG慢慢消失,先是被施耐德电气收购,后来则基本消失。工业巨头AEG的墓志铭成为德国政府心中一块不能触碰的伤疤。至今德国经济部在制定政策的时候,仍然能够看到这种影子,希望保护那些也有些跑不动了的德国老品牌。来自国外公司的并购,受到了严格的控制,甚至尤其针对中国。2017年库卡被收购,将这种痛苦而警惕的心情推到了顶点。

九十年代英国的英维思公司,一度收购了很多老牌自动化公司,有美国老牌的仪表控制系统Foxboro,有首推基于Windows的人机界面HMI软件的Wonderware,也有以三重冗余的安全保护系统称著的Triconex等。还有流程模拟与优化软件SimSci-Esscor,这可是石化行业少见的流程仿真软件——也是中国至今难以突破的软件壁垒。2014年,拥有100亿美元收入、10万人的英维思,匆匆地以50亿美元卖给了施耐德电气——这还是远超市值的价格。以此为契机,施耐德电气在过程自动化领域势力大增,基本算是挤进了第一梯队。

而那些老品牌的气味,慢慢地在空气中消散。或者走向“品牌的坟墓”,或者是“百年老店的新生”。逆水行舟,粉身碎骨,或者记忆常新。

数字化转型的觉醒

通过并购,横河电机最近七年走出了一条清晰的数字化转型之路。

横河电机的自动化业务,包括分布式控制系统DCS、流量仪表等,多年来一直活跃在中国,在大型石化行业的总包方面也非常有优势。2003年横河电机作为主承包商MAC,一举中标广东大亚湾壳牌石化乙烯项目的自动化总包业务,总额达到了5000万美元。当时中国区总经理小西信彰先生跟笔者有过交流,当时已经提到了“以数字传感器为源头,所有的信息将全部数据化”这样的想法。当时它在中国的销售额达到了9亿人民币,基本占据1/10的市场份额。中国一直是横河电机的重要市场,中国业务是除日本之外最大的市场,在2021年达到了16%。但近些年来,横河的控制系统遭到国产DCS的挑战和挤压。数字化转型,对于横河而言会有更大的紧迫性。

从2011年开始,横河就连续发布了“进化2015年”,“转型2017”,“转型2020”等连续性的中期业务战略。2021年则进一步提出了“IA2IA”,也就是从“工业自动化automation”到“工业自治化autonomous”,这可以看成是数字化转型战略的贯彻始终。为了推动老骨头的转身,并购是最好的办法。于是横河电机设立了每30年30亿元人民币的并购预算资金,推动数字化转型的力度。

并购的主战场,从美国开始。这是日本企业一贯的特点。日立发起的数字化转型,就是在2017年成立了Vantara公司,将此前收购的美国的BI公司Pentaho、日立存储业务一起装进来,并成立了最具标志性的工业互联网平台Lumada。同样,2021年松下以540亿人民币收购美国供应链软件BlueYonder、日立以630亿人民币购买了美国工程设计公司GloalLogic,都是同样的手法。日本制造,迷信美国套路。这是天生的基因。

为了更方便战略并购,横河于2015年12月在美国成立全资子公司Venture,仅仅过了一个月,就通过这家公司收购了云数据服务提供商IE公司,同基于云的工厂数据共享服务。

而2016年成为横河电机并购历史上最为忙碌的一年。收购英国工程咨询公司KBC,是横河最近二十年最重要的一次收购。这使得横河电机进入了咨询行业,面向全球油气、炼油。

只有咨询业务的支撑,数字化转型才能够真正成功。

咨询与工业软件,是让数字化转型启动加速的两个大轮子。KBC还有一个值钱的宝贝,那就是一套强大的流程模拟软件。这是稀缺资产,现在也只有美国艾斯本Aspentech(也在2021年被艾默生以55亿美元收购了55%股权)、西门子、施耐德电气拥有这金刚石,再就是KBC这道菜了。

后来收购的制造执行系统MES公司SVM,让横河电机在过程自动化的基础上,叠加了咨询、MES系统和数据中心,提供完整的上游石油采气和下游炼化的解决方案。2021年这两者的收入,在横河电机的控制系统中占据了30%的份额。

这些措施,奠定了横河机电在流程工业的数字化转型的根基。没有咨询,难谈数字化转型;而缺少工业软件,数字化转型也不过是苦哈哈搬盒子、搬工控机、搬路由器的高级劳动力。

创新可以是炮弹,或者火箭

“转型2020”随之而至。2017年,横河面向未来三年的数字化转型战略变得越发清晰。ICT技术与横河电机最擅长的测量和控制技术,一起成为横河电机的核心技术三角,作为数字化转型战略的支撑。

数字化转型,不仅仅是技术驱动,也有商业逻辑的洞察。当谈到创新,人们更喜欢讨论的是技术创新,技术就是一个自我爆炸的炮弹,为商业成功炸开一条血路。其实商业模式也是一种创新,它就像航天发射器的火箭,带着技术一起走向了成功的天空——这个旅途中,技术也在完善自己。换言之,商业模式其实是可以成为一种技术创新的载体。

流程行业也在发生一个重要性变化。以前自动化公司的收入,重点是前期的项目建设,而现在则要强调全生命周期的持续运营。向后端进军,帮助业主做运营,这样可以拿到更多的商业收入,这跟采用云化的SaaS(软件即服务)是一样的道理。每年的订阅费续费,就是为了获得连续而稳定的服务。这样的商业模式,蔓延到了石油化工,甚至是光伏等新能源行业。再也不是以前的交钥匙工程。对于流程行业自动化厂商,自2005年以后就非常重视售后的运维服务,ABB等供应商都是开始重视此业务的公司。如果做得好,它可以占到收入的20-30%。

2019年横河收购了现场服务的工作流控制的电子治理RAP公司,它用于包括安全风险评估、工作许可管理、变更管理等功能,很适合现场作业的管控。这是横河电机深入到工厂维护的一个明例。这家RAP公司,随后被改名为横河RAP。日本公司对品牌并购的最大特点就是名字改得快。就像川剧变脸一样,头一眼还在,后一眼就没了。并购后立刻改名,似乎是整个日本厂商在并购圈里的一个常见动作,或许这是一种以示归顺的心理暗示。就像2020年4月刚收购一家流动成像颗粒分析商,13天后就更名为横河流体成像技术公司。而收购了丹麦图像分析的AI初创公司Grazper,则是将图像分析技术跟可编程芯片结合在一起,形成强大的边缘计算能力。

2021年横河电机花费了7亿人民币收购了两家软件公司,一家是做生物制药领域数据追踪的数字孪生公司,另外一家则是做微电网仿真分析软件。它希望加强自己的软件解决方案,从而实现在未来以存量为主的业务中,依然占得先机。

这些软件公司的加入,都在强化横河电机的数字化技术能力,这也正是它的目标。目前它的软件解决方案已经有50个,2023年横河电机希望可以达到150个。钱包都准备了,43亿人民币的收购支票,已经挂在了年度预算账本上。

小记:续命重来

日本对于数字化转型的反应,其实超出国人的想象。一般人都会以为日本在数字化方面步履蹒跚。或许在电子商务、政府政务化方面的确如此,但日本工业企业却绝非如此。日立刚刚公布了2021年最新年报和未来三年的规划,它的工业互联网平台Lumada要在2024年的收入占比,从现在的16%增长到27%,达到1500亿元人民币。这意味着每年增长率高达24%,真是惊人的比例。但是日本的工业互联网平台,可不是中国工业互联网平台的概念,前者基座要扎实的多。日立去年花费700亿人民币收购的美国工程设计公司就是给Lumada做嫁妆,当然还有日立看家的存储服务器系统。而国内工业互联网太注重连接、太注重数不清的盒子、太注重项目,都是些附加值不高的活儿,更缺少撼动工业领域最重要的根基:控制系统。至于传感器、软件这些体量小的,都是高攀不及的。

日本企业界整体来讲,声音不大,口号不多,但是加速度很快,而且都是紧盯着美国的软件。GE在工业互联网栽下的大跟头,每个企业家都胆战心惊地看到了。但对于软件的钟爱,则已经给工业巨头彻底地洗脑成功。这其中,横河电机对于石油化工行业的数字化进程,反应得尤为敏锐,正是江湖上“话少拳狠”的角色。

但这并非说这些老店也就安全无忧。横河电机在1996年就进入生物制药,到现在依然是不温不火的局面,工业自动化依然占据了98%的比例。它在2015年立志要在测量领域大展宏图,但2021年这块收入至今不到6%的份额,恐怕也是交代不过去。就在去年,横河电机把多年来不痛不痒的航空业务,也转给了日本冲电气OKI公司。看上去,老胳膊老腿想跨个行业,那还真是难。

即使从2015年就建立了清晰的数字化战略,七年数字化转型好像也没有给这家日本老将带来新鲜的收入。收入依然是缓慢的。日立是日本企业数字化转型最成功的典范,这几年已经成为日本工业界的优等生。它在2021年收入5000亿人民币,虽然大涨了18%,但主要还是靠汽车系统的强劲增长,数字化转型业务还没有显示出威力。虽然Lumada被许以雄心,但如果日立不将足够的IT业务灌注其中,恐怕它也难当重任。

数字化转型,看来是很难带来增量收入。重要的是,它是让身体变得更健壮,而不是立刻长个子。数字化转型不是魔法,而是换了一种活法。就像透析一样,换了一遍血,其实也就是保了个命。但是,在不确定的时代之下,它却能够重塑体格,意义非凡。保命成功,就可以走过迷雾,存续品牌。续命重来,穿越时代周期,就是下一个商业传奇。

作者:林雪萍 北京联讯动力咨询公司总经理,天津大学精仪学院兼职教授

来源:知识自动化(zhishipai)

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号