您好,欢迎来到上海仪器仪表行业协会!

行业资讯

2022年自动化市场何去何从?

一、春江水暖,资本先知

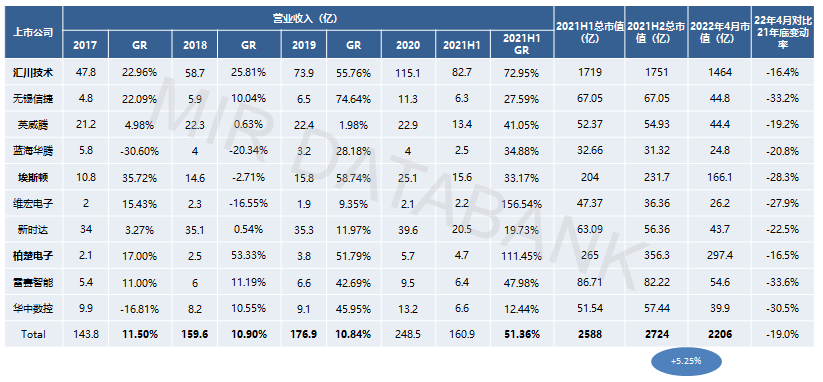

资本市场从来都是反应最为敏感、迅速、超前的。从过去2年中国本土Top10自动化上市公司的营收和市值表现来看,就能明显看出这两年和最近的市场变化。

2021年上半年,自动化市场增长迅速,Top10上市公司的市值达到2588亿,相比2020年年底增长了51.36%。2021年下半年自动化市场增速放缓,2021年年底Top10自动化上市公司市值达到2724亿元,相比2021年上半年只增长了5.25%。进入2022年,自动化市场下行压力加大,4月底Top10自动化上市公司市值达到2206亿,下跌幅度达19%,市值减少了518亿,500多个小目标就跌没了。

当然资本市场的波动,也跟全球加息、美元走强等有关,但是自动化领域资本市场的起伏变化,也说明了目前自动化市场经过前几年的高速增长之后,到了调整的关键时期。2022年自动化市场走势如何,资本市场与大家一样,也或多或少感觉到了市场下行的风险。

中国自动化上市公司2017-2022年发展态势

(数据来源:各家财报,MIR DATABANK)

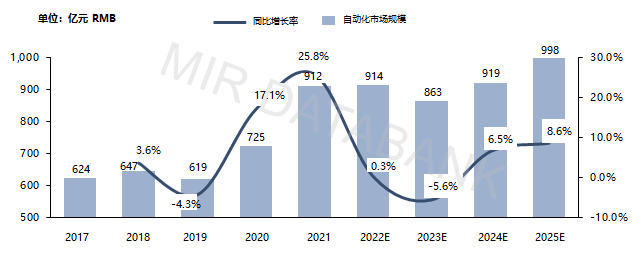

二、2022年,自动化市场三年周期的转折点?

自动化市场在过去的十多年间,周期性还是比较明显的。2011年、2014年、2017年都是自动化市场增长非常迅速的年份,其中2017年跟国家智能制造2025政策的推动、苹果投资大年以及新能源锂电等行业快速爆发密切相关。之后的2019年,中美贸易战爆发,自动化市场当年下降4.3%。

2020年疫情爆发之后, 以十多个亿的口罩机相关产品为代表的疫情自动化市场迅速拉开了此轮增长的号角,国产汇川、信捷、雷赛等公司成为第一批吃到疫情红利的玩家。之后全球疫情爆发,中国疫情控制最为出色,全球产业链往中国转移,中国制造业景气度上升,2020年以及2021年自动化市场的快速爆发与疫情红利密切相关。此外,碳中和战略背景下新能源行业迎来新一轮的高速增长、苹果在2020年、2021年新的投资周期、半导体设备等卡脖子领域先进制造设备的发展,也为市场发展增添了更加多元化的增长动力。同时在市场高速增长背景之下,国产替代也给本土公司带来了更多的市场增长机会。

2022年,自动化市场增速放缓,是否预示着此轮自动化市场高速增长周期的结束?2023年是否会到达本轮周期的低谷,自动化市场是否会迎来周期性的下降? 2024年和2025年,中国自动化市场是否会如期开启新一轮增长周期?目前根据MIR睿工业的观察,2022年及未来3年中国自动化市场大概率会按照以上逻辑进行发展。

2017-2025年自动化市场发展及预测

(数据来源:MIR DATABANK,自动化市场包含PLC、伺服、变频器、HMI、CNC)

三、2022年自动化市场的四座大山

2022年初,埃隆•马斯克在一条推特下发表了对2022年经济形势相对悲观的看法:“预测宏观经济是具有挑战性的,我的直觉是大衰退会在2022年春季或夏季左右,但不迟于2023年”。

2022年,宏观经济下行、疫情封控、下游行业需求衰退、芯片缺货成为摆在中国自动化市场面前的四座大山。

1.宏观经济下行

国家统计局服务业调查中心与中国物流与采购联合会4月30日发布的数据显示,4月份,制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点。4月份中国制造业采购经理指数(PMI)为2020年3月以来最低水平,制造业下行压力加大。生产指数为44.4%,比上月下降5.1个百分点,制造业生产活动明显放缓。新订单指数为42.6%,比上月下降6.2个百分点,制造业市场需求回落较大。

此外,海关总署数据显示,从4月单月来看,按美元计价,中国进出口总值4961.2亿美元,同比增长2.1%。其中,出口2736.2亿美元,同比增长3.9%;全球疫情不断好转,制造业订单回流欧美及东南亚,对于国内制造业及自动化需求产生比较明显的影响。

今年一季度GDP同比增速4.8%,其中基建投资同比增速达到8.5%,对当季经济增速形成重要支撑,也说明了其他如出口、消费等引擎面临着很大的增长压力。

2.疫情封控

2022年一季度新冠疫情反扑,中国经济重心上海疫情最为严重,产业链受到较为严重的冲击。

疫情封控对于工厂、物流中心位于上海的自动化企业影响比较大。例如安川电机、欧姆龙等在上海的部分工厂因为疫情关闭。其他一部分自动化企业物流中心在上海,受到疫情管控措施的影响无法发货。此外上海地区是中国自动化代理商的集中地,尤其是日系企业在上海有大量的核心代理商,受疫情封控影响,代理商也无法及时发货。

供应链方面,多家自动化厂商反映进口物料尤其是芯片滞留在上海机场和港口,无法顺利报关,进一步加剧了芯片缺货的剧烈程度。此外由于国际航班的减少、道路封控,空运和陆运费用明显上升,增加了物流成本。

3.下游行业需求衰退

2022年下游行业下行压力大,新能源、自动化提升、基础设施三个领域成为市场相对稳定的增长点。

受周期性影响的行业:

疫情红利、电子、机床行业目前都处于行业下行周期。以电子行业为例,2022年5G发展不及预期,手机出货量下降明显,苹果小年投资较少,3C行业自动化需求2022年将会面临比较大的下行压力。

受房地产等基建行业投资下降影响的行业:

电梯、工程机械、起重等行业跟基建直接相关,2022年地产龙头企业接连暴雷,房地产投资减少,基建项目因为疫情封控原因推迟或者进度放缓。以工程机械为例, 4月销售各类挖掘机24534台,同比下降47.3%,4月销售各类装载机10975台,同比下降40.2%,整个基建相关的机械行业销量下降明显。

受制造业流出中国影响的行业

纺织、橡胶轮胎、塑料等行业受影响较大。一方面像轮胎双反政策继续落实,国内企业在东南亚等原材料集中地建厂,规避贸易风险。另一方面,2021年以来,越南等国家开放力度加大,积极融入世界经济,随着各项贸易协定的签署,越南出口迎来了新一轮高速的增长,玩具、服装、电子等订单往越南等国家转移的趋势越发明显。此外,苹果富士康等因为中国疫情封控导致的工厂停工影响较大,加快了对于在印度、马来西亚等地的投资进程。

受内循环消费不振影响的行业

经济下行压力大、各行业频频爆出裁员潮、国内油价继续攀升、通胀压力大、疫情封控等因素给国内消费市场扩大增添了不小的压力,食品饮料、纸巾、制药等内需相关行业在2022年增长乏力。

(信息来源:MIR DATABANK)

4.芯片缺货

之前市场普遍预期,2022年3C厂商砍单,3C产品芯片需求下降的背景下,自动化厂商芯片缺货情况应该会在2022年下半年得到缓解。从目前的市场端采访来看,情况没有预期中乐观。

目前通讯芯片没有缓解迹象,主要受全球芯片产能供应不足及中国疫情导致物流中断的影响。欧美公司A公司的总线型通讯芯片(PN芯片和Profibus芯片)目前供应仍然十分紧张,在发货的时候,一般先发柜体,与通讯有关的插件延迟发送。国产I公司的PN芯片今年缺货情况也没有很好的缓解。

主控芯片没有缓解迹象,且价格继续上涨、交期延长。主控芯片以进口为主,在4月份采访的时候,大量芯片滞留在上海机场和港口,无法顺利报关,且从德国进口的芯片运费从3月份至今已上涨5倍,部分公司在考虑如海运等其他的运输方式。

2022年部分厂商开始缺电源芯片、网络芯片等,俄乌战争影响到部分芯片供应,疫情也导致供应链受阻。

国产公司因为之前供应链及早灵活的应对,缺货情况相对好一些。然而因为前两年自动化产品出货量大增,芯片消耗比较大,目前其芯片库存也已经到了警戒线。2021年开始欧美企业开始尝试新的芯片供应商,包括国产芯片的供应商开发导入,目前产品测试已基本完成。核心的问题在于海外总部对于芯片切换的决策还没有完全决定,导入计划延迟,芯片供应短期还没有得到缓解。

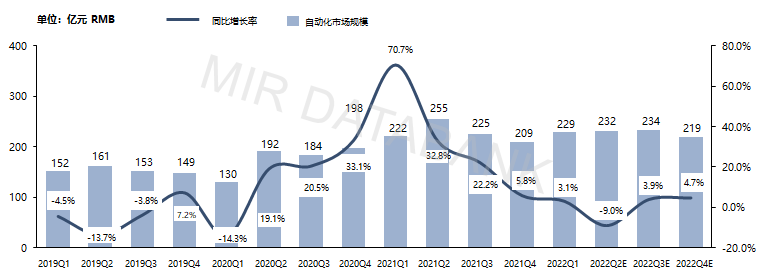

以上,2022年Q2季度自动化市场下行压力较大,自动化市场或出现8个季度以来首次负增长。

2019-2022年各季度自动化市场增长情况及预测

(数据来源:MIR DATABANK,自动化市场包含PLC、伺服、变频器、HMI、CNC)

四、国产化进入深水区, 2022年是否还会继续加速?

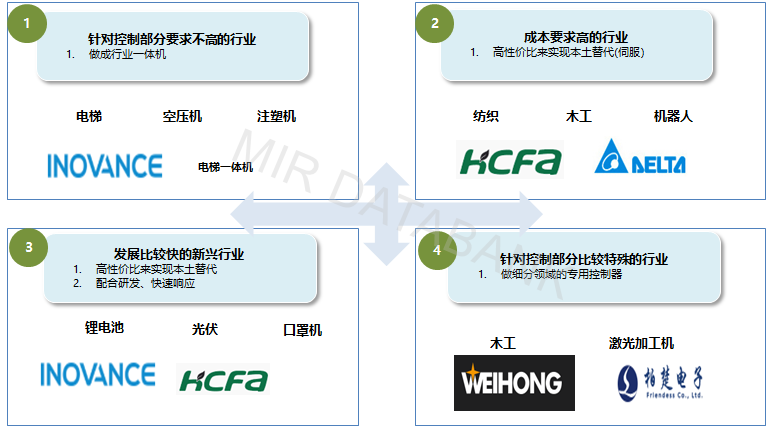

过去2年,自动化市场国产化取得了不错的成绩,尤其是在伺服领域,国产进步尤为明显。国产化的快速提升,本土自动化公司在以下四个方面上,做的很突出。

1.紧跟碳中和、先进制造等国家战略,重点攻略新能源锂电、光伏等行业。

2.营销模式上,本土公司营销理念更为贴合市场需要。外资公司营销理念:我有什么客户才能买什么;本土公司营销理念:客户需要什么我就卖什么。

3.供应链方面,本土公司应对更加灵活。

4.本土公司产品研发紧跟市场需求,产品迭代速度快,效果好。

本土自动化公司做的好的行业和领域有以下4个特点:

(信息来源:MIR DATABANK)

短期来看,因为疫情封控,外资自动化厂商因为芯片等零部件供应受阻,或者像部分企业工厂、物流中心、代理商集中在上海,交货存在较大的困难,本土自动化公司在这段时间还是有进一步通过供应链的优势,扩大市场份额的业务机会。

长期来看,自动化领域国产化进入深水区,依靠行业专机、通用产品加行业工艺能否在下一阶段取得更好的成绩,深水区的各种硬骨头能否啃得下来成为大家关心的问题。

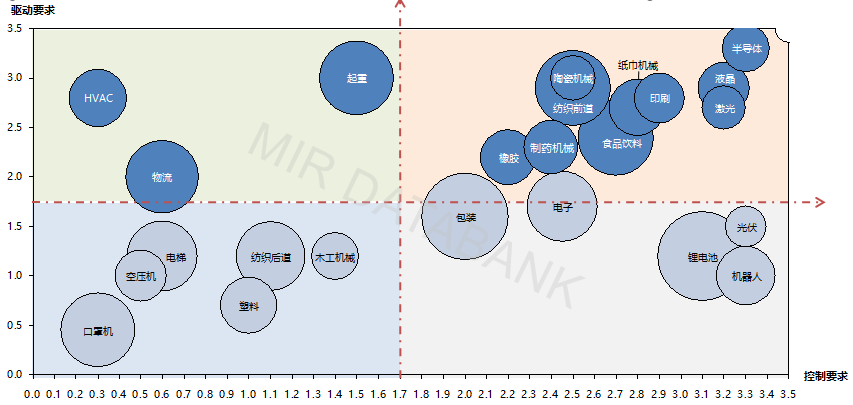

1.对于控制和驱动要求都很高的OEM设备行业本土厂商进一步突破的难度较大

(信息来源:MIR DATABANK)

2.对于项目型行业,例如轨道交通、化工、冶金等行业,本土公司的大型PLC、大功率变频等产品缺乏业绩案例,关系到整厂工业生产安全,破冰往往需要很长时间,非一朝一夕之功。加上今年项目型行业整体投资增长快,市场需求多,欧美公司西门子、施耐德、ABB、罗克韦尔等优势明显,表现较为强势,国内公司在此领域突破需要很长的时间。

悲观者常常正确,乐观者往往成功。尽管在2022年上半年中国自动化市场承受着比较大的下行压力,2022年市场增速会明显放缓,2023年甚至可能还会出现负增长,但是我们还是非常坚定的看好未来中国自动化市场发展前景。随着中国产业不断升级,自动化水平不断提高,外资和中国本土自动化公司也都会迎来更多的发展机会。

作者:MIR DATABANK

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号