您好,欢迎来到上海仪器仪表行业协会!

行业资讯

Q1传感器订单量激增,2022年市场仍将保持高速增长?

随着中国智能制造的发展,工业传感器的应用场景也不断扩大。2021年国内外市场“双轮驱动“,汽车、新能源、传统机械等制造行业需求旺盛,使中国工业传感器市场迎来大幅增长,根据MIR DATABANK数据表明,2021中国工业传感器市场规模同比增长高达 32.5%。

2022年开局,制造业市场环境变幻莫测,为工业传感器的发展也带来了很多不确定性。那么,2022一季度工业传感器市场发展到底如何?2022年传感器市场又会走向何方?下面我们将为大家进行解答。

*本文中工业传感器涵括范围:光电开关、接近开关、安全传感器、位移传感器、视觉产品、RFID

01. 2022年Q1工业传感器市场仍保持较高增长

根据MIR DATABANK数据表明,2022年Q1工业传感器市场规模约为41亿元,同比增长18.1%,从下游行业发展来看,市场增长主要得益于以下三点原因:

① 下游新能源汽车、锂电、物流等行业增长较猛,下游客户投资旺盛,拉动了对工业传感器的需求。2022年一季度中国新能源汽车产销量同比均增长1.4倍,涨势迅猛;锂电市场供需两旺,厂商持续扩产,据不完全统计,一季度约开工15个动力电池项目,投资总额超1300亿元。

② 2021年部分企业Q4订单延后至2022年Q1执行,也是市场增长的原因之一。受芯片和原材料短缺困扰,各厂家产品货期均有影响,导致订单延后。

③ 由于国内疫情反复不定,食品饮料和医疗行业需求也呈上涨趋势。2022年以来各省市疫情不断,拉动了对于罐装饮料啤酒和速食产品的消费和投资,食品饮料行业保持稳定增长;在医疗领域,体外诊断和实验室自动化在疫情催化下发展迅速,带动了对传感器的需求。

同时,也有部分行业下滑明显,例如风电市场仍延续去年的下滑趋势,由于21年风电补贴停止,且部分延期项目已在21年完成订单交付,22年Q1订单额和交货额均表现不佳,呈现下滑趋势。

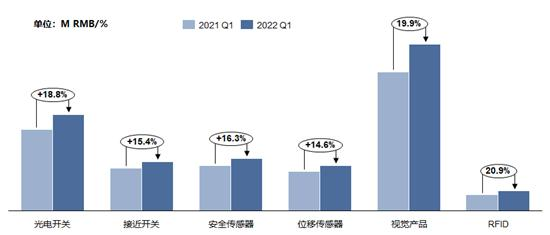

从细分产品发展来看,2022年Q1各细分产品增长率均在16%左右。其中RFID产品增长最快,增速超过20%。RFID技术非常成熟,最初在民用领域广泛应用,例如居民身份证、生鲜水果溯源、智能停车等领域。目前RFID技术处于民用应用转工业应用的过程,下游客户需求不断增长,在工业追踪、追溯、品质管控领域应用较多,近几年一直保持较快的增速。

此外,视觉产品的体量和增速都有亮眼表现。视觉产品是工业传感器国产化水平最高的一个细分市场,海康威视、大恒、大华等头部国产厂商市场份额不断提升。2022年Q1视觉产品增速为19.9%,主要得益于下游新能源、物流、汽车、医疗、电子等行业需求旺盛,拉动Q1业绩增长。

2022年 Q1细分产品线增长情况

(数据来源:MIR DATABANK)

02.2022年Q1各厂家订单量激增,预计Q2出货困难

2022年Q1 MIR 睿工业重点关注的工业传感器TOP20厂商中,其中5家厂商传感器订单量同比增长超50%,其他厂家均在20%以上。据重点厂家反馈,Q1订单量激增主要由于下游客户提前囤货,客户担心产品货期持续延长影响生产交付,部分客户的订单采购由提前一季度改为提前一年,带来Q1订单量大幅上涨。

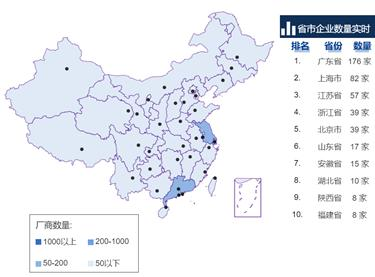

但因国内多地疫情爆发,工业传感器市场出货受到严重的负面影响。根据MIR DATABANK信息显示,中国工业传感器厂商主要集中在长三角和广东省。2022年以来,华东华南地区疫情持续不断,尤其是3月下旬上海停工停产,工厂无法发货,预计对部分厂商Q2出货影响较大。

中国传感器厂商区域分布

(数据来源:MIR DATABANK)

头部厂商中,基恩士、易福门等厂商物流仓库位于上海,上海封控导致4月无法出货。目前疫情形势依然严峻,预计整个Q2订单和出货都会持续受到影响。除此之外,部分传感器厂商也存在原材料卡在上海,导致国内工厂无原料,无法开工生产。

传感器货期也是下游客户十分关注的问题。据MIR睿工业了解,目前外资品牌货期均受到一定影响,主要是由于芯片等原材料缺货,工厂产能供应不足,导致供货不及时。目前外资厂商常规产品货期在2-6个月不等,部分产品货期超过半年甚至长达一年。从整体市场来看,货期情况“国产品牌”优于“日系品牌”优于“欧美品牌”。国产品牌主要使用国产芯片,其货期情况不受国外缺芯影响,工厂排产和供货情况基本正常,常规产品可以提供现货。外资厂商中基恩士Q1货期表现较好,产品货期基本在一个月以内,仅有不足5%的订单会存在缺货情况,但上海疫情持续,预计将对基恩士Q2货期带来一定影响。

受疫情及原材料涨价影响,各厂商产品成本不断上升,部分传感器厂商在3月底4月初也迎来了涨价潮,涨幅在2%-20%不等。

目前大部分工业传感器厂家为避免上游芯片等原材料进一步涨价或货期进一步延长,也都开始进行提前备货。且产品出货的排单计划多优先倾向于大客户,从而保证大客户不流失,尽力保证自身业绩继续增长。

03.预计2022年工业传感器销售额增长受限

虽然Q1工业传感器市场订单量和销售额均保持较高增长,但各厂商对于Q2及全年市场预测较为悲观,认为无法延续去年的高速增长:

① Q1订单“预支”未来需求,完成年初业绩指标较为困难。已有小部分厂商表示,将考虑调低2022年业绩指标。

② 由于全国疫情多点爆发,对于出货存在较大影响,尤其是工厂或仓库在上海的企业受影响较大,截止5月初疫情仍未结束,大部分企业预计Q2增速将会放缓。

③ 预计2022年缺芯情况依然严峻,仍将影响产品出货,对各厂商业绩增长带来一定影响。

④ 目前国际形势不稳定,也会对部分厂家带来影响。例如,俄乌战争对某德国品牌带来较大影响,其原材料供应商分布在乌克兰周边国家,例如波兰、克罗地亚等,同时在波兰设有工厂,俄乌局势不稳定,给企业供货带来潜在危机。

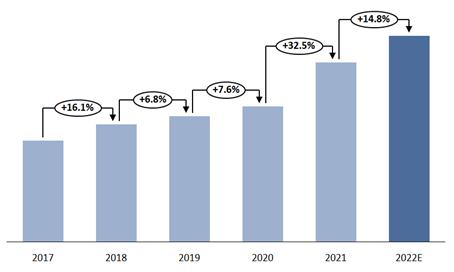

基于以上情况以及对市场的深入观察,MIR 睿工业调整了对2022年工业传感器市场的增速预测,预计2022年市场增速相对于2021年将大幅放缓,但整体市场仍将保持中速增长。

2022年工业传感器市场规模预测

(数据来源:MIR DATABANK)

作者:MIR DATABANK

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号