您好,欢迎来到上海仪器仪表行业协会!

宏观观点

受疫情等因素影响 3月份采购经理指数回落至收缩区间

3月份,中国制造业采购经理指数(PMI)为49.5%,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落,制造业生产经营活动总体有所放缓。

从企业规模看,大型企业PMI为51.3%,比上月下降0.5个百分点,高于临界点;中型企业PMI为48.5%,比上月下降2.9个百分点,低于临界点;小型企业PMI为46.6%,比上月上升1.5个百分点,低于临界点。

从分类指数看,构成制造业PMI的5个分类指数均低于临界点。

生产指数为49.5%,比上月下降0.9个百分点,表明制造业生产景气度回落。

新订单指数为48.8%,比上月下降1.9个百分点,表明制造业市场需求有所减弱。

原材料库存指数为47.3%,比上月下降0.8个百分点,表明制造业主要原材料库存量继续降低。

从业人员指数为48.6%,比上月下降0.6个百分点,表明制造业企业用工景气度有所下降。

供应商配送时间指数为46.5%,比上月下降1.7个百分点,表明制造业原材料供应商交货时间继续放慢。

(一)产需两端同步走低。受本轮疫情影响,局部地区部分企业临时减产停产,且波及到上下游相关企业的正常生产经营;同时,近期国际地缘政治冲突加剧,一些企业出口订单减少或被取消,制造业生产活动和市场需求有所减弱。生产指数和新订单指数分别为49.5%和48.8%,比上月下降0.9和1.9个百分点,均降至收缩区间。从行业情况看,纺织、纺织服装服饰、通用设备等行业生产指数和新订单指数均降至45.0%以下低位,行业供需两弱;农副食品加工、食品及酒饮料精制茶、电气机械器材等行业两个指数均高于临界点,产需保持扩张态势。

(二)价格指数连续上升。受近期国际大宗商品价格大幅波动等因素影响,主要原材料购进价格指数和出厂价格指数分别为66.1%和56.7%,高于上月6.1和2.6个百分点,均升至近5个月高点。从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均超过70.0%,给中下游行业带来较大成本压力。

(三)高技术制造业保持扩张。高技术制造业PMI为50.4%,虽比上月有所回落,但继续位于扩张区间。从企业用工和市场预期看,高技术制造业从业人员指数和业务活动预期指数分别为52.0%和57.8%,高于制造业总体3.4和2.1个百分点。表明高技术制造业具有较强的发展韧性,企业对未来市场发展继续看好。

(四)大型企业运行相对稳定。大型企业PMI为51.3%,低于上月0.5个百分点,但高于制造业总体1.8个百分点,位于景气区间,继续保持扩张。中型企业PMI为48.5%,低于上月2.9个百分点,降至收缩区间。小型企业PMI为46.6%,继续位于临界点以下。

同时,部分调查企业反映,受本轮疫情影响,人员到岗不足,物流运输不畅,交货周期延长。本月供应商配送时间指数为46.5%,低于上月1.7个百分点,是2020年3月份以来的低点,制造业供应链稳定性受到一定程度影响。

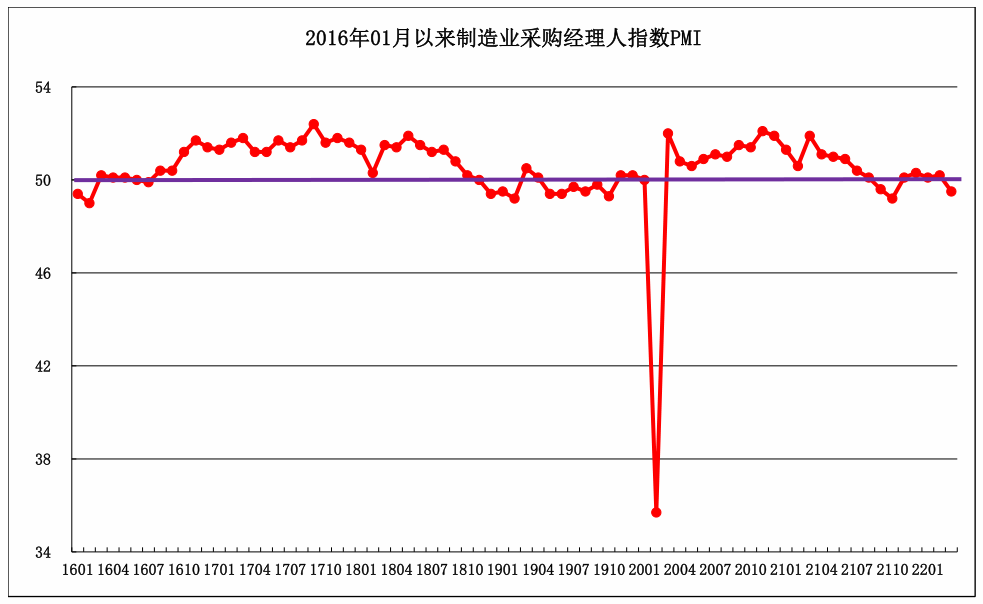

相关链接:2016年01月以来制造业采购经理人指数

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号