您好,欢迎来到上海仪器仪表行业协会!

行业资讯

年终盘点:2021年中国自动化市场十大件事件!| MIR DATABANK

2021年中国宏观经济持续恢复超过预期目标,在此背景下中国自动化厂商发展势头强劲,中国自动化整体市场同比增速创下历史新高。 MIR 睿工业长期关注中国自动化市场,依托丰富的市场研究经验,选取了2021年中国自动化市场十大事件,与您一起回顾中国自动化市场。

10 基恩士创始人成为日本首富,相比之下中国TOP100富豪排名并无自动化企业家身影

2021年9月13日,在基恩士股票收盘后,基恩士创始人滝崎武光身价达到382亿美元,成为日本首富。日本首富从消费品业巨头变成自动化企业家,足以看出疫情之下,产业格局正在重塑,工业自动化需求攀升,工厂自动化升级步伐加快。

相比于日本自动化企业,中国自动化企业规模较小,2021年中国TOP100名富豪排名中并无自动化企业家的身影。基恩士2020财年(2020年3月21日到2021年3月20日)营业收入为316亿元人民币,而中国自动化龙头企业汇川2020年营业收入为115亿元人民币,约为基恩士的三分之一。应看到近几年中国自动化企业高速发展,中国自动化市场发展空间广阔。2016年至2020年,汇川的营业收入从36亿元跃升至115亿元,年复合增速高达25.8%。

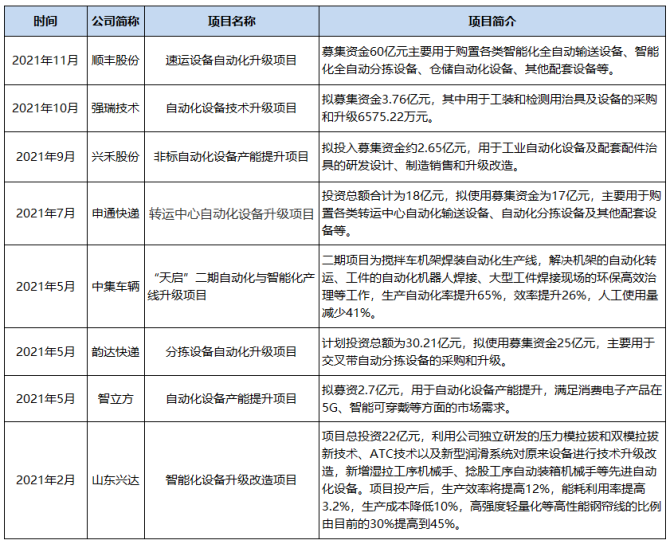

自动化升级不仅有助于传统行业提高效率、节能降耗,还可以为节省人力成本带来明显效果。2021年中国已有不少企业积极布局自动化升级改造项目,相信未来,也会有更多的企业加入到自动化升级的行列中,助力中国自动化市场发展。

2021年中国重点自动化项目-部分

(信息来源:MIR DATABANK)

9 “专精特新”政策助力企业向高新技术制造发展

“专精特新”近几年愈发受到重视,主要是因为其能在一定程度上解决“卡脖子”问题。虽然中国已经成为全球第一大工业国,但在一些关键领域,如关键基础材料、制造业核心基础零部件等方面仍然存在短板。2021年,国家对于“专精特新”的支持继续加码:

- 2021年初,财政部、工信部联合印发文件,提出中央财政专项资金将安排100亿元以上,支持1000余家国家级专精特新“小巨人”企业加大创新投入,这是在国家提出有关专精特新“小巨人”企业政策以来首次发放资金补贴。2021年各省对于专精特新企业的资金鼓励政策也相继出台。

- 北交所开市为专精特新“小巨人”企业开启上市快车道,2021年11月15日北京证券交易所开市,首批上市的81家公司中,有17家为专精特新“小巨人”企业,占据了五分之一的比例。

随着政策红利的出台,未来也会有更多的专精特新企业出现,当下中国制造业发展所面临的难题将会被逐个击破,解决技术问题,向高新技术制造发展。

专精特新企业培育目标/各省针对专精特新企业的补贴

(信息来源:MIR DATABANK)

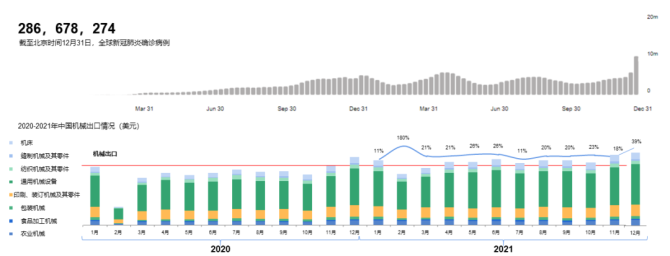

8 中国机械出口吃到海外疫情红利

2021年海外疫情持续蔓延,海外工厂产能受限,中国国内工厂得益于中国科学统筹疫情防控和经济社会快速发展,产能已恢复至疫情前水平。在疫情影响下,海外对于防疫物资、生活用品、文娱等包装印刷品需求升高,也拉动了纺织、包装、印刷等机械的需求量。当疫情破坏全球大部分国家的生产供给能力时,中国完善的产业链在海外供给中断的背景下替代了很大一部分发达国家/地区的出口份额。2021年中国机械受到海外需求和生产能力的驱动,出口量激增。

预计2022年,中国能否继续享受出口红利的关键,取决于全球疫情的控制和经济重启,依然面临较多的内外部不确定、不稳定因素。

(信息来源:MIR DATABANK)

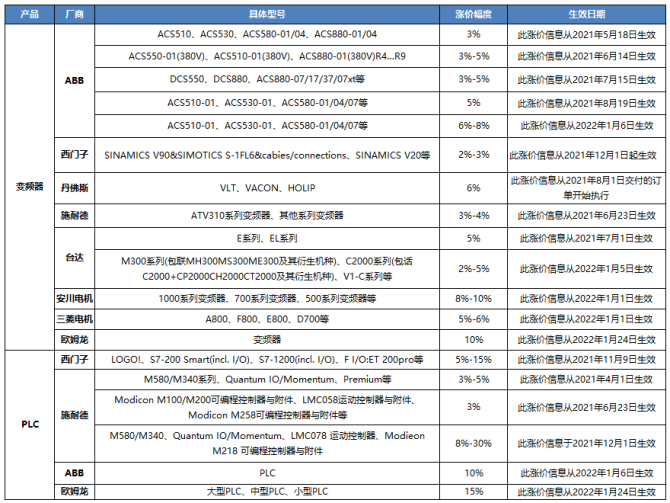

7 “涨价潮”席卷自动化市场

2021年,自动化厂商饱受原材料涨价、上游芯片供应紧张之苦,面对成本变高、订单众多、供货周期变长等压力,2021年自动化产品市场出现了比往年涨价次数增多、上涨幅度提高的现象,且这种现象在2022年1月份仍在发酵。

2021年ABB变频器产品涨价四次、施耐德电气PLC产品涨价三次、罗克韦尔全系列自动化产品组合涨价两次...

2021年11月,西门子发布新财年FA产品的价格调整通知,在业内引起轰动, 西门子PLC1200系列、1500系列表价涨幅达10%,退市产品涨幅达15%。据西门子PLC产品代理商透露,往年西门子1200系列、1500系列表价涨幅在3%-6%左右,退市产品涨幅在10%左右,此次涨幅力度如此之大,从未见过。

2022年1月,ABB、欧姆龙继续发布涨价函。预计2022年上半年涨价仍然持续,下半年随着大宗原材料保供稳价,以及芯片新增产能逐渐释放,市场状况才有可能较为明朗。

2021-2022.1中国变频器、PLC市场主要厂商产品涨价情况-部分

(信息来源:MIR DATABANK)

6 CNC市场发展达到历史高点

根据MIR DATABANK数据表明,2021年CNC市场规模达47万台,同比增速达40.1%。

- 2021年上半年,CNC实现爆发式增长,上游原材料缺货,整体机床市场处于缺货及囤货恐慌状态,下游机床厂商及代理商担心涨价,囤货较多;工程机械、新能源汽车、3C电子等下游行业需求快速增长,尤其新能源汽车行业增速超300%。

- 2021年下半年,CNC增速下滑明显,客户及代理商进入消化期,且汽车、3C行业需求低迷,导致CNC销量减弱。

预计2022年上半年客户及代理商将继续消化囤货,且汽车、3C行业需求低迷将持续,加之2021年CNC市场基数较大,因此悲观预测2022年CNC市场将会出现负增长。

2017-2022年中国CNC市场规模

(数据来源:MIR DATABANK)

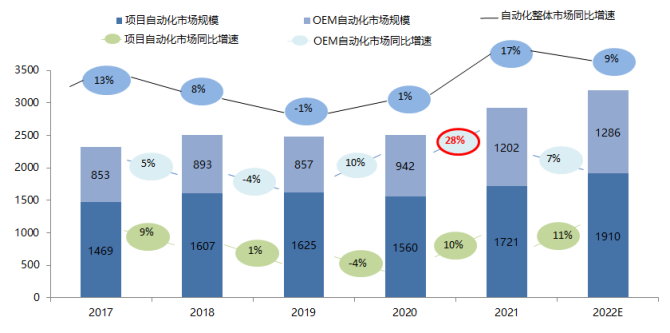

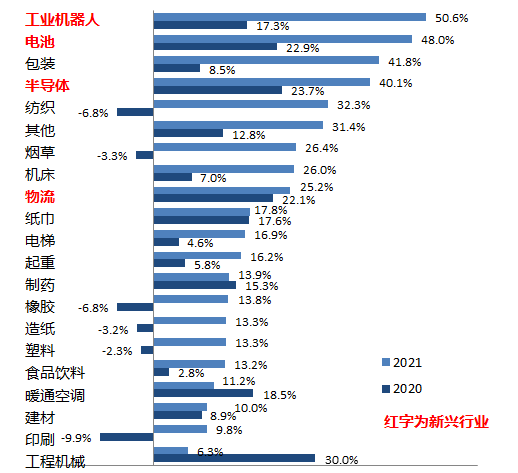

5 OEM市场增速达到历史最高点

工业机器人、电池、半导体表现突出

根据MIR DATABANK 数据表明,2021年OEM自动化市场规模达1202亿元,同比增长28%,发展势头强劲,对拉动自动化整体市场发展起到重要作用。OEM自动化市场中工业机器人、电池、包装、半导体表现最好,同比增速超过40%。

- 制造业的转型升级叠加下游逐步拓宽的新型应用领域为工业机器人市场的爆发带来增益;2021年中国新能源汽车销量爆发,同比增速达160%,促使锂电池设备需求量实现高增长。

- 包装行业受益于外需来拉动,2021年出口表现较好,烟草、橡胶、造纸、塑料、印刷等行业2021年增速同比转正。

预计2022年OEM自动化市场将出现增速放缓趋势,主要是因“缺芯”情况的不确定性,以及传统行业体量较大,包装、纺织、橡塑机械等传统行业2022年出口可能出现萎缩,OEM自动化市场单凭借电池制造设备、工业机器人、物流行业的拉动很难继续保持高速增长。

2017-2022年中国自动化市场规模及增长趋势(亿元)

(数据来源:MIR DATABANK)

2020-2021年各OEM行业自动化产品增长情况

(数据来源:MIR DATABANK)

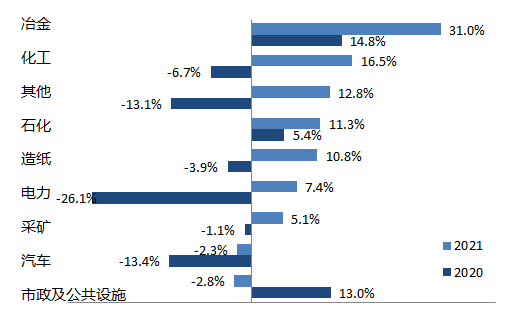

4 项目型自动化市场向好发展

化工、造纸、电力、采矿由负转正

根据MIR DATABANK 数据表明,2021年项目型自动化市场规模达1721亿元,同比增长10%,整体表现向好,仅汽车和市政及公共设施行业出现负增长,正增长行业中冶金、化工、石化行业增速较快。

- 2021年在经济持续复苏以及海外订单回流的情况下,制造业对于钢铁产品的需求出现大幅增长,需求拉动钢材价格持续上涨;中国有色金属生产也延续了恢复性向好的态势,且有色金属价格处于高位,规模以上有色金属企业实现利润成倍增长。2021年十种常用有色金属产量为6454万吨,同比增长5.4%。

- 2021年新能源产业爆发、高技术产品的增长为相关化工原料及高性能化工新材料提供了广阔的需求空间;受疫情、供应链、极端天气等因素影响国际产能下降,石油化工大宗商品价格上涨明显;中国石化行业积极推动落后产能淘汰,转型升级加快,生产平稳增长,外贸进出口复苏强劲,行业效益大幅攀升。

预计2022年经济下行压力较大,投资将成为拉动经济的关键动力,在政府推动下,有条件开工的重大项目将提前建设,对于项目自动化市场将有所拉动,2022年项目型自动化市场将保持快速增长趋势。

2020-2021年各项目型自动化产品增长情况

(数据来源:MIR DATABANK)

3 伺服、低压变频器、传感器国产化在加速

2021年中国自动化市场高速增长,国产化进程也不断加快。根据MIR DATABANK数据表明,2021年在中国低压变频器、伺服、传感器、小PLC市场中,本土品牌份额均有提升,其中伺服市场份额提升最快。

2021年海外疫情和原材料芯片短缺等因素对中国自动化市场产生了负面影响,在自动化产品交货方面本土厂商的表现明显好于外资厂商,供货速度更快抢占了一定的市场,推动了国产化进程。主要是因本土厂商应对灵活,高端产品芯片有囤货,部分低端产品的芯片逐渐国产化,以汇川为首的内资厂商实现了快速增长。

2017-2021年中国伺服、低压变频器、传感器市场份额变化

(数据来源:MIR DATABANK)

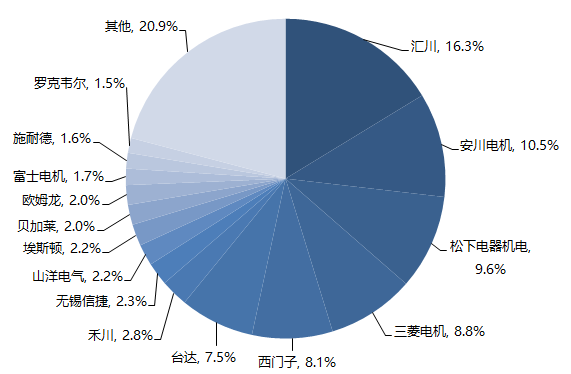

2 继低压变频器市场之后,国产交流伺服

取得 重大突破,汇川市场占有率排名第一

根据MIR DATABANK数据表明,2021年中国通用交流伺服市场规模首次突破200亿元,自动化厂商中汇川的交流伺服、变频器、PLC等自动化产品市场份额均有提升,其中交流伺服业务迎来爆发,市场份额提升五个百分点,以16.3%的占比排名第一。MIR 睿工业分析原因如下:

- 从产品发展来看, 首先汇川伺服产品覆盖范围广泛,产品性能可以满足市场需求。2019年汇川核心伺服产品SV660在IS620的基础上进行升级,性能提升,但价格和主要竞争对手相比处于低位,进一步提升了产品的竞争力,2021年SV660的市场份额持续提升。

- 从行业拓展来看, 汇川从区域销售开始孵化行业,再设置重点行业进行大力拓展,例如锂电池、半导体和光伏行业等,均产生了大量的订单。

- 从销售服务模式来看, 汇川有行业客户订单预测机制,以及滚动备货机制,因此伺服产品备货较为充足,且2021年并没有受到过多缺芯的影响,从而抢占了部分市场。

2021年中国通用交流伺服市场供应商市场份额

(数据来源:MIR DATABANK,MIR 睿工业预估)

*注1:上市公司公布2021年财报数据后,以上数据信息可能会进行调整;

注2: MIR 睿工业预计汇川财报中 通用伺服系统业绩除包含MIR 睿工业定义的通用伺服外(交流伺服驱动+伺服电机),还包含运动控制卡、纺织机械等行业专用伺服业绩;

注3:MIR 睿工业所提供的数据信息内容力求客观公正,但是 在任何情况下,数据信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,均不能作为道义的、责任的和法律的依据或者凭证。

值得高度关注的是,汇川的PLC、高压变频器产品,在2021年也取得大幅度增长,会对未来相关市场格局产生重大影响。

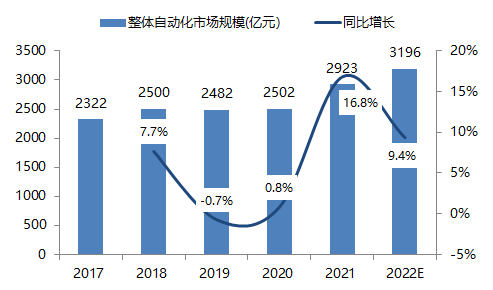

1 2021年中国自动化市场增速创历史新高

2021年全球经济逐步恢复,中国依靠强大的制造业与高新技术产业以及稳固的经济根基,2021年GDP实现高速增长,达8.1%,美国GDP增速为5.6%,日本增速为1.6%,中国自动化市场的同比增速达到了历史最高水平。 根据MIR DATABANK数据表明,2021年中国整体自动化市场规模为2923亿元,同比增长16.8%。

- 2021年上半年自动化市场延续上年四季度复苏态势,海外疫情严重产业订单涌向中国,加之内资厂商备货充足受原材料缺货影响较小,增速创历史新高。

- 2021年下半年自动化市场由于存在芯片缺货、原材料涨价、限电限产等不利因素,增速有所放缓但整体依旧呈增长走势。

预计2022年中国自动化市场增长速度出现放缓的趋势,主要原因是海外疫情的不确定性,中国出口市场可能出现萎缩;“缺芯”情况可能持续;CNC市场体量较大,出现波动将会同步影响自动化市场。

2017-2022年中国整体自动化市场规模

(数据来源:MIR DATABANK)

来源:MIR 睿工业

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号