您好,欢迎来到上海仪器仪表行业协会!

行业资讯

洞察2021:中国阀门制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:纽威股份(603699)、中核科技(000777)、伟隆股份(002871)、江苏神通(002438)、南方阀门(833678)、呼阀控股(835141)、浙江力诺(300838)

本文核心数据:阀门制造行业上市公司市场份额、阀门制造行业集中度

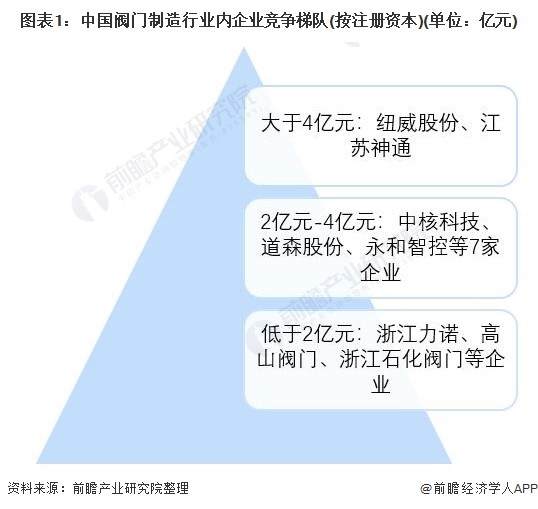

1、中国阀门制造行业竞争梯队

阀门制造行业作为通用机械制造的一种,是我国制造业发展中的重要一环,也是我国制造业转型升级中的坚实动力。阀门制造行业的从业公司中,从注册资本来看,大于4亿元的共有两家企业,分别是苏州纽威阀门股份有限公司与江苏神通阀门股份有限公司,注册资本分别为7.5亿元和4.86亿元。注册资本在2亿元到4亿元的共有7家企业,分别是中核科技、道森股份、永和智控、五洲阀门、苏盐阀门和远大阀门集团。

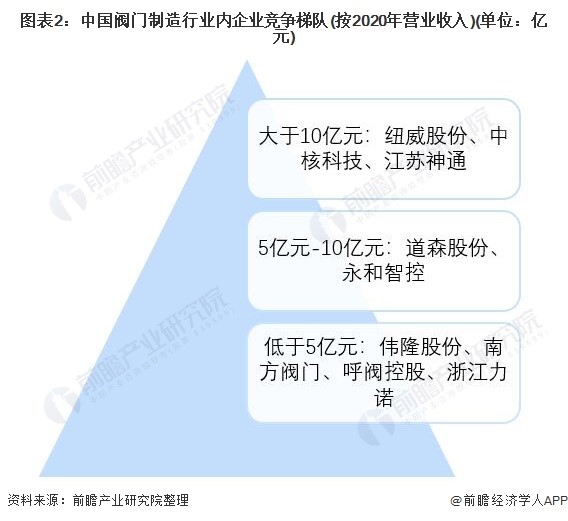

从2020年企业营业收入的角度来看,我国阀门制造行业内上市企业可分为3个竞争梯队。其中,2020年营业收入大于10亿元的有纽威股份、中核科技和江苏神通;营业收入小于10亿元大于5亿元的有道森股份和永和智控;营业收入小于5亿元的有伟隆股份、南方阀门、呼阀控股和浙江力诺。在阀门制造行业内的上市企业中,五洲阀门由于股票停牌,截至2021年8与11日未重新开盘,2020年年报尚未发布,而2020年提交照顾说明书的上海冠龙阀门节能设备股份有限公司由于暂停其科创板IPO项目,也未发布2020年数据。

从中国通用机械协会发布的工业总产值来看,2020年我国阀门制造行业内公司工业总产值超过10亿元的共有两家,分别为纽威股份于江苏苏盐阀门机械游侠农公司;企业工业总产值在5-10亿元的共有5家,分别为江苏神通、中核科技、远大阀门、吨安质控和河南省高山阀门有限公司;而上海凯科阀门制造有限公司、五洲阀门股份有限公司和浙江石化阀门有限公司2020年企业工业总差值均在5亿元以下。

2、中国阀门制造行业市场份额

阀门制造行业企业生产时大多采用以销定产模式来进行产品制造,产销率基本在100%左右,因此企业年均库存量变动基本在1%左右。

从表观消费量角度来看,我国2020年阀门进口量10.28亿套,出口量51.05亿套,与此推测2020年我国阀门生产量在40.77亿套左右。而根据我国阀门制造行业内上市公司披露的产量,2020年,产量最高的纽威股份仅生产阀门574389套,占总产量的0.0128%。

从营业收入方面来看,我2020年国国内阀门制造行业龙头企业纽威股份、江苏神通、中核科技市场份额分别为4.15%、1.81%和1.33%。

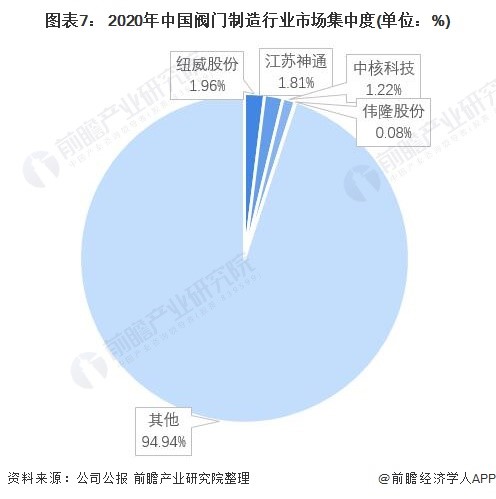

3、中国阀门制造行业市场集中度

从营业收入方面来看,我国阀门制造行业集中度较低,国内龙头企业与国际巨头企业相比体量仍旧较小,市场格局较为分散,行业集中度CR3低于5%,国内阀门制造企业规模较大的上市企业主要包括纽威股份、江苏神通、中核科技等。其中,体量最大的纽威股份市占率仅为1.96%。

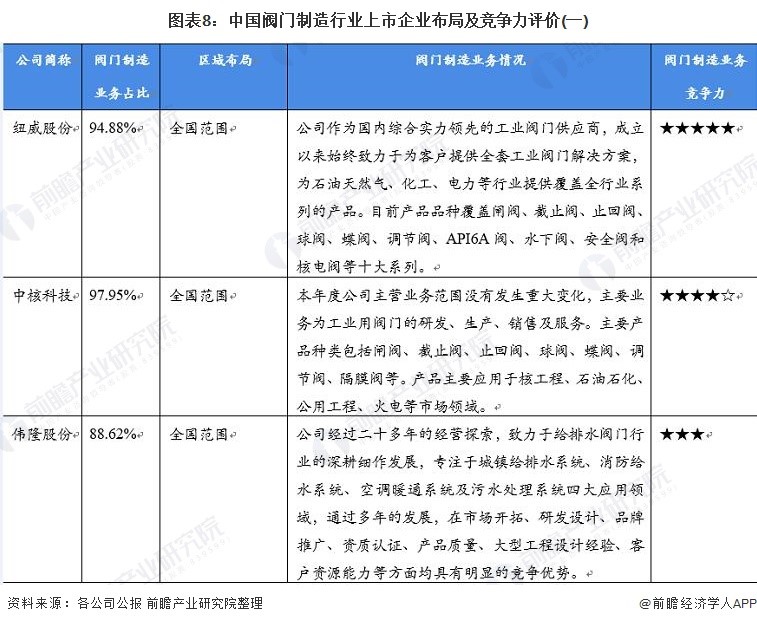

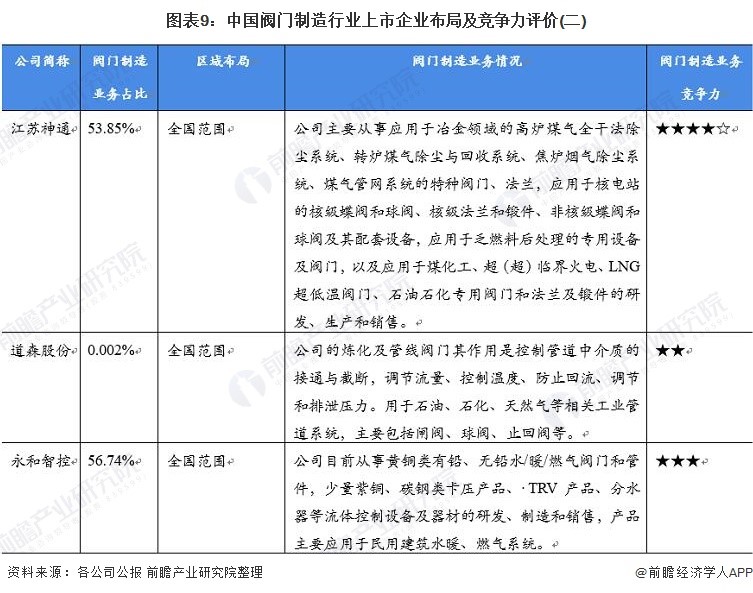

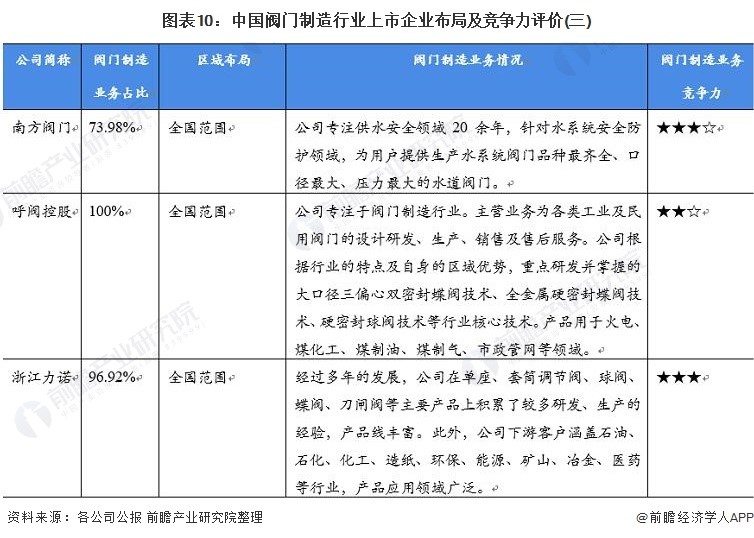

4、中国阀门制造行业企业布局及竞争力评价

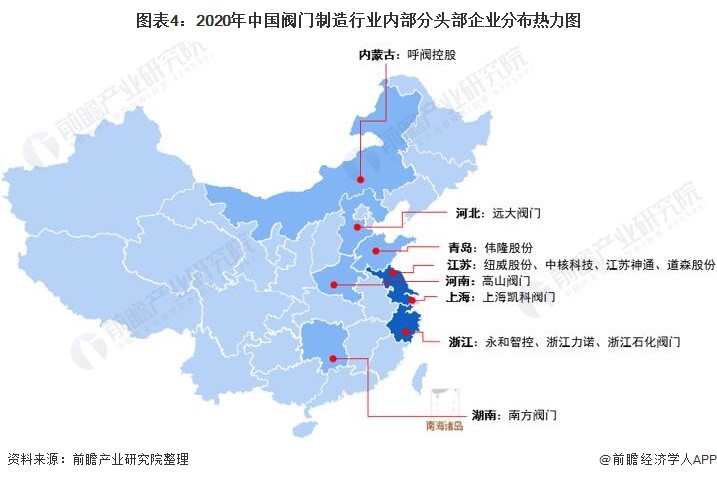

我国阀门制造行业的上市公司中,纽威股份、中核科技与江苏神通布局较早、企业实力较强,但从下游细分市场来看,纽威股份主要针对石油化工等领域,中核科技则是针对核工程、火电等下游使用场景,而江苏神通阀门的下游行业主要为冶金行业。

5、中国阀门制造行业竞争状态总结

波特五力竞争模型角度分析,我国阀门制造行业目前属于成熟期,替代品风险较低,但行业参与者众多,行业内竞争激烈,市场集中度较低。此外,由于中低端阀门制造业的技术壁垒、资金壁垒等门槛均相对较低,因而潜在进入者威胁较高。行业上游为钢材、铜材等金属原材料市场,市场同质化严重,议价能力适中;行业下游则为能源、冶金、石油化工等国家重型工业,议价能力较为适中。

作者:文放 来源:前瞻产业研究院

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号