您好,欢迎来到上海仪器仪表行业协会!

技术资讯

中国工业软件产业发展路径研究分析

大力发展工业软件产业助推工业制造向工业数字化、网络化和智能化方向发展,不仅是抢先布局先进制造业、加速制造业转型升级的重要选择,更是加快占领全球价值链中高端的必然路径

一、引言

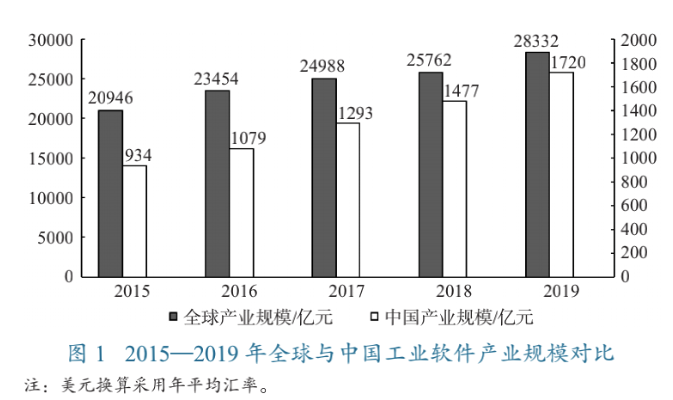

工业软件将工业关键流程与知识通过软件技术以软件的形式进行封装与展示,并通过软件版本的升级不断迭代升级工业技术,是一种数字化、系统化展示工业流程与制造工艺的软件大类,主要应用于工业领域。从国内外各大城市的发展实践来看,工业软件产业的发展极大地推动了工业互联网创新发展战略的落地实施,工业软件的发达程度是衡量城市工业互联网发展程度的主要标志。大力发展工业软件产业助推工业制造向工业数字化、网络化和智能化方向发展,不仅是抢先布局先进制造业、加速制造业转型升级的重要选择,更是加快占领全球价值链中高端的必然路径。据中商产业研究院统计,2019年中国工业软件的总产值为1720亿元,占全球份额的6.07%,同比增长率高达15%(见图1)。但中国工业软件产业在保持快速增长时,仍存在诸多问题亟待解决,如高端工业软件异常缺乏、技术与市场处于劣势、产品过于碎片化等。因此,中国工业软件产业能否加速向高端化发展,这在很大程度上取决于中国工业软件企业的创新研发能力与水平。

因此,以工业软件业升级为切入点,突破一批核心关键技术,不断推进数字经济高速发展,已成为工业互联网竞争中的核心手段。

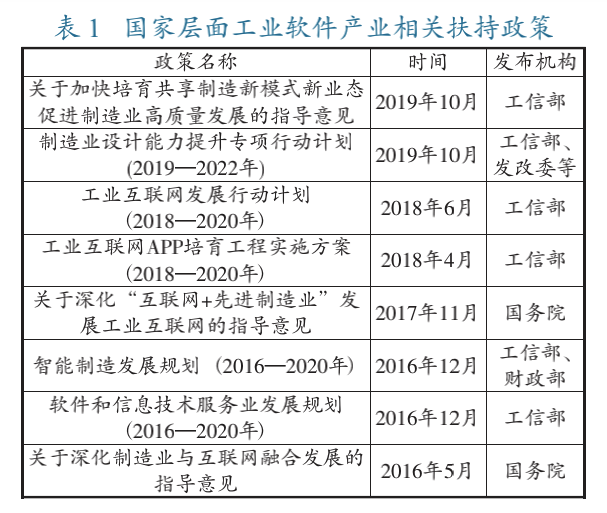

二、我国工业软件产业政策梳理

2019年3月,工信部提出:“实施国家软件重大工程,集中力量解决关键软件的卡脖子问题,着力推动工业技术的软件化,加快推广软件定义网络的应用。”工业软件作为工业互联网承上启下的关键环节,将是新基建、国产化建设的重点。中国在国家层面及省级层面相继密集出台了一系列工业软件相关政策,支持自助可控工业软件的应用和创新发展。

1.国家层面工业软件产业政策梳理

国家层面对工业软件产业政策的支持力度不断加强,不断出台一系列规范政策(见表1)。2019年10月,工信部、发改委等印发《制造业设计能力提升专项行动计划(2019—2022年)》,重点提到将通过工业软件的发展解决国内制造业在设计层面的制约瓶颈,并将工业软件的关键发展领域落在了工业设计以及研发仿真等方面。

工信部发布《关于加快培育共享制造新模式新业态,促进制造业高质量发展的指导意见》,提到了5G、AI、IoT、云计算等新兴ICT技术正在与传统制造业加速融合,同时新技术也正在促使制造业体系和商业模式发生转变,制造业的数字化和智能化程度正不断提升。国家层面的工业软件产业相关扶持政策着重推进工业软件的国产化,构建国家级技术支持中心,协同各方力量着力解决当前工业软件产业链中的卡脖子问题,为工业产业发展提供优良的生态发展环境,有效提高工业软件产业的自主创新能力,进而提升中国智能制造落地的核心能力。

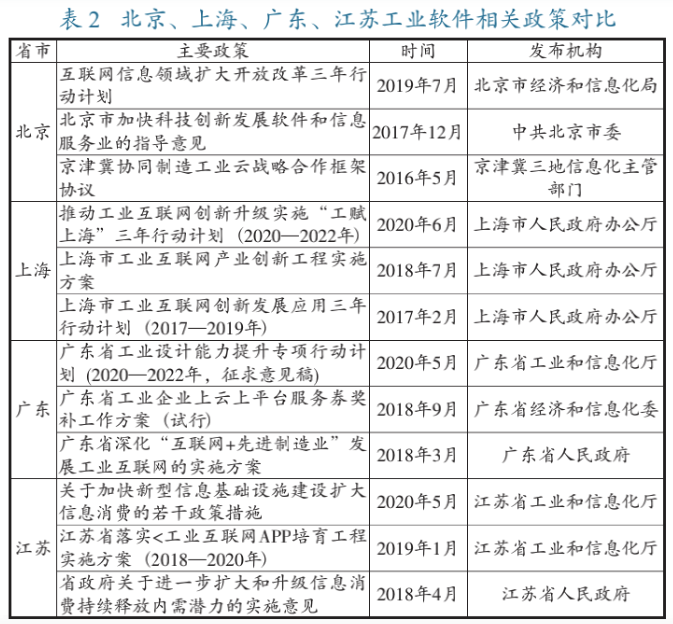

2.省级层面工业软件产业政策梳理

国内主要省市结合自身产业基础,出台的工业软件相关政策主要集中于平台打造、示范项目、产业支撑等方面(见表2)。

北京通过应用示范项目,大力推动数字化车间与智能工厂的建设,着力打造智能制造标杆企业;为了推进工业数据的有效流通与实时共享,北京与天津等地联动推进试验区建设,协同集聚工业软件企业。上海则聚焦电子信息、生物医药、航空航天等产业,推广工业软件应用,并通过“上海品牌”的打造,推动制造业与互联网的深度融合。广东则通过“上云上平台”服务券的推广,对工业软件和工业互联网平台建设提供专项支持。江苏则通过政策引导加快工业APP应用创新,丰富工业互联网平台应用。省级层面的工业软件产业政策基于各省市制造产业的发展基础,在推动工业互联网发展的大背景下,着重提升工业软件的研发与应用能力,挖掘智能制造的发展潜力,推进智能制造资源的优化配置。并针对工业软件产业的强链、补链问题,及时调整政策内容,推进集聚各类工业软件产业发展资源,提高工业软件产业链集中度和上下游企业关联度。

三、中国工业软件产业发展现状分析

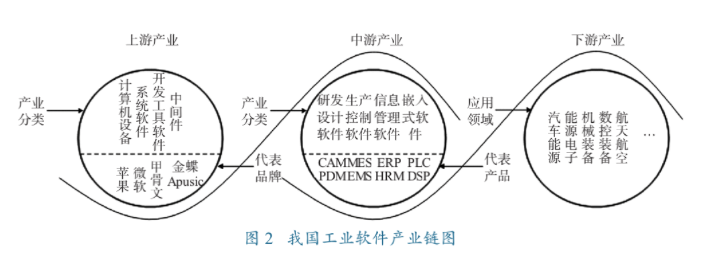

1.中国工业软件产业链分析

从产业链视角展开分析,可将中国工业软件产业链分为上游、中游和下游(见图2)。上游主要是指用以开发新软件产品的软硬件厂商,软件主要包括系统软件、开发工具软件以及中间件,硬件则是生产计算机设备的厂商。中游不仅包括从事研发设计、生产控制等领域的工业软件企业,还包括大量的提供信息管理以及嵌入式功能的软件企业。下游则主要是工业软件的应用领域,工业软件可广泛应用于汽车制造、能源电子、机械装备、数控装备等多个领域。

目前,在中国工业软件产业链的上游及中游当中,占据主导地位的是国外厂商,比如上游中的苹果、微软,中游中的SAP、Oracle。但随着中国工业软件企业的成本优势与人才优势不断增加,中国工业软件企业在部分领域已获得了较高的市场份额,并通过加大研发投入占据产业链的中高端,如信息管理类软件的用友网络和金蝶软件,已在产业链中获得了较高的话语权。中国工业软件的下游产业链,基于数字化模型,已经发展出满足各应用领域专业需求的工业APP,发展前景较为良好。

中国工业软件产业链中,占比最大的是嵌入式软件。数据显示,中国嵌入式软件规模占比超过60%。以国电南瑞集团为代表的龙头企业,技术领先性以及市场规模在行业中已进入世界先进行列。同时,大批内核自主化率较高的优秀工业软件企业如翼辉信息等企业正在逐渐成长并初具规模,产品和服务本土化优势不断增强、用户基础不断夯实、市场份额不断扩大。

2.中国工业软件研发链分析

(1)研究型大学与研究机构———基础性、前瞻性研发

从前瞻性科学研发层面来看,中国研究型大学与研究机构能够紧跟工业软件核心技术前沿,积累较为雄厚。但各研究型大学或研究机构只注重解决核心问题,研发出的工业软件存在不兼容等问题,并且很少进行技术转化。数据显示,中国整个工业软件行业研发投入强度较低,。以三维CAD/CAE为例,“十五”至“十二五”期间受经费的影响,中国该类工业软件的研发投入仅为2亿人民币。而Ansys公司作为该类软件最大的企业,仅一年的研发投入金额就达到了20亿人民币。同时,受过去科研人员考核体系的影响,科技人员投身基础科研积极性不高,导致基础研发教育不够受重视,未来需要加大基础研发人才培养力度,为工业软件企业培养大量研发人才。

(2)企业———技术性、应用性研发

中国推动工业软件产业的发展前期主要是依靠国产龙头性工业软件企业以及具有一定技术能力以及基础设施条件的大型工业集团。例如,中国航空工业集团研发的大型结构分析软件HAJIF,适用性强,技术水平相当高,但一直没有大规模推广普及。数据显示,目前中国信息管理类工业软件实力日益提升主要体现在自主研发水平较高,与国外厂商相比中国研发设计类、生产控制类工业软件实力有待进一步提升。在工业软件的中低端领域,中国自主研发的工业软件产品竞争力相对较高。但高端领域中,中国缺乏自主研发的工业软件产品。这主要是受高端工业软件人才匮乏的影响,工业软件的成功研发和应用需要一支不仅掌握软件技术又精通制造业工艺流程的高端复合型人才队伍,这类人才成才率低、培养难度大。并且这类人才在市场上的薪酬水平较高、流动性较强,使得中国工业软件企业的研发成本压力逐年增加。

3.中国工业软件市场链分析

从中国工业软件行业市场竞争格局来看,目前国外的工业软件企业占据着技术和市场优势,以西门子为代表的企业从制造业跨界进入工业软件行业,牢牢占据研发设计类软件、生产控制类软件的主导与龙头地位;SAP、Oracle等世界知名软件公司的信息管理类软件在中国市场规模较大,中国大部分的大中型企业基本上都采用这两家公司提供的ERP软件。欧美工业软件产业频繁并购整合进行横向扩展,欧美工业软件产业发展时间积累较长、空间集聚性较好。与国外相比,中国工业软件行业不仅缺少Adobe、Autodesk这样的高端工业软件企业,而且还缺乏西门子这样的制造业领军型企业,这些企业能够给整个工业软件行业带来最尖端的人才、科技与创新资源,不断激发内生创新动能。然后对中国工业软件细分市场格局展开分析。

2019年,中国嵌入式类软件销售份额最高已达到963亿元,这主要是因为制造企业纷纷在进行智能终端、工业传感器等数字化设备的升级改造带来的应用需求。工业软件细分市场份额排在第二位的是信息管理类工业软件,排在第三位和第四位的工业软件分别是生产控制类和研发设计类工业软件。最后,对中国工业软件产业应用标准体系展开进一步分析。可以发现,当前中国的工业软件产业标准化、规范化水平有待进一步加强。不仅需要对工业软件产业进一步细化分类并配套匹配的统计指标与体系,还需要在国家层面以及各省市层面组建工业软件相关的行业协会与产业联盟,进一步推进工业软件标准的建立。

四、国内外工业软件产业发展趋势

1.国外工业软件产业标杆地区发展趋势

(1)努力据守全球产业价值链中高端,形成较强的财富创

造能力欧美国家将“互联网”“大数据”“云计算”等概念性科技应用到制造业生产中,定义、表达制造业客户需求,更新、激活产品研发中的知识积淀,促进制造业核心工业流程优化与核心工艺方法的提升,掌控智能制造的规则话语权。以Oracle为代表的高端工业软件企业普遍拥有雄厚的资金实力和融资能力,2018财年Oracle总营收约为398亿美元,净利润为38亿美元。

(2)加大企业研发创新投入,集聚创新资源要素

欧美国家经济快速发展的秘诀是以创新型企业作为创新研发主体,持续高研发投入,超前布局高端产业。欧洲统计局数据显示,英国、荷兰等欧盟国家将8%左右的研发经费投入软件业,有10%以上的研发人员从事软件研发等相关行业,荷兰则超过了16%。全球市值最大的5家公司(苹果、谷歌、微软、亚马逊、Facebook)都属于高研发投入企业,极为推崇创新活动。如谷歌全球员工人数超过8.5万名,每年研发投入超过10亿美元,以内部孵化器推进核心技术研发、投资超250项学术科研项目、收购科技研发型初创公司。

(3)构建产业人才适配机制,打造创新生态圈

发达国家以工业软件为切入点大力驱动数字经济发展,鼓励制造业企业大规模开发、使用、升级工业软件。归纳国内外工业软件的发展过程,可以发现随着数字经济的发展,工业软件的高端工业品的属性越来越凸显,已经慢慢取代其作为软件的属性,其发展的基础需要工业流程和技术的长期积累,是工业智能制造和数字经济深度融合的契合点。为了大力发展工业软件促进工业转型升级,发达国家纷纷构建产业人才适配机制,打造创新生态圈。如美国硅谷以斯坦福大学和硅谷各科技公司为基石,释放不同领域的专业知识和技能,让创意、技术、人才和资金在硅谷以极低的成本流动,为基础研究、产业创新打下了坚实的基础,打造创新生态圈,圈内逐渐形成一种勇于创新创业的文化与氛围。

(4)工业软件不断云化,降低客户应用成本

国外工业软件企业通过重新架构、改版升级,积极将软件应用部署于云端,通过远程服务器及时更新软件版本,如CATIA公司推出的xDesign在客户中大受欢迎。客户在使用云端化的工业软件时,无需安装客户端软件,大大减少了在服务器方面的投资成本。这使得大量的中小制造企业客户能够有足够的资金使用工业软件,更加便捷高效地将工业软件应用于生产。

2.国内工业软件产业标杆地区发展趋势

选取工业软件产业发展领先的广东省、江苏省展开对比研究,广东省、江苏省工业软件实力强劲,约占市场规模总量的50%以上。分析两省在推动工业软件产业发展过程中的相同点与差异,为后续提出能够促进工业软件产业发展的对策建议打下基础。

(1)广东和江苏软件产业总体规模对比

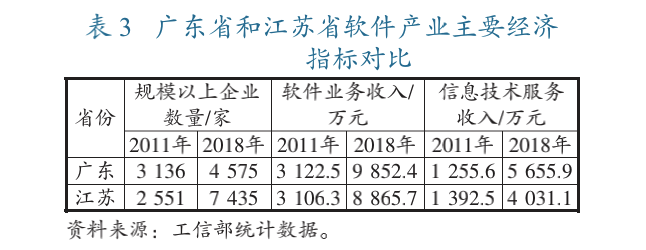

2011—2018年,广东与江苏规模以上软件企业数量一直呈现增长趋势,虽然江苏2011年企业数量与广东相比,相差585个,但在2018年11月,江苏企业数量已远超广东,超过2860个,这说明江苏规模以上软件企业数量大幅增加;软件业务收入方面,广东一直领先于江苏且差距不断扩大;信息技术服务收入方面,广东在2011年时不如江苏,但在2018年已远远超过江苏(见表3)。

其中,2017年,软件产品收入方面,广东与江苏相比整体相差127.7万元;嵌入式系统软件收入方面,江苏也比广东多出444.5万元(见表4)。根据“2019年中国软件业务收入前百家企业发展报告”,显示,广东共有18家工业软件企业入选榜单,而江苏仅有9家企业。这一指标说明广东工业软件企业的总体质量要强于江苏。

(2)广东和江苏工业软件产业发展趋势

一是重视个性化需求和多样化服务。随着云计算、大数据等手段逐渐应用于产业制造环节的智能化控制,传统的制造业逐步向大规模个性定制、开放式协同和服务型制造业转变,工业软件产业也随之展开跨界融合和新技术的创新,注重制造企业数字化、智能化的个性化需求,加大个性化定制力度,为制造企业量身定做工业APP等产品,并基于工业互联网平台从工业制造领域延伸至服务领域,推动制造过程智能化和网络化控制。

二是垂直行业不断纵深应用。工业软件的支撑作用逐渐放大,应用领域也逐渐开始不断纵向细分,比如应用于工业物联网、工业AR等领域。同时,工业软件的纵深应用也将推进形成统一的工业互联网络,通过软件架构将人、设备与系统进行整合,再通过数据共享5G和物联网技术,推动数字化与工业研发设计的融合,实现工业研发设计水平的大幅提高。

三是大中型企业自主研发工业互联网平台。大中型企业两化融合发展、技术装备水平、人才队伍建设等方面有着良好基础,因此,很多广东、江苏大中型企业自主研发工业软件,先期利用企业自身数据展开工业资源泛在连接、工业数据集成分析、工业应用开发创新等,不断提高生产效率。之后,基于研发出的工业互联网平台向整个行业推广,有利于引导整个行业企业的融合创新水平。

四是出台顶层政策加快自主培育工业软件企业。基于制造业良好的发展态势,广东与江苏纷纷出台顶层政策、抢先布局,驱动工业软件业与传统工业制造业深度融合,通过培育自主可控工业软件企业,探索传统制造业转型升级的突破口,抢占先进制造业的发展制高点,不断提升区域的核心竞争力。五是加快完善工业软件产业的技术基础体系。统筹多方资源构建适合工业软件产业发展的生态环境,积极打造省级以上实验室、新型研发机构、研发核心团队,支持工业软件行业协会、产业联盟、中介机构、科研院校等机构为工业软件企业提供战略研究、技术创新、人才培养、交流合作、市场拓展、运行监测等优质服务。

五、中国工业软件产业发展路径对策建议

1.优先培育与先进制造业深度融合的工业软件公司,占据工业软件产业竞争的制高点

鼓励制造业与软件业深度融合,构建工业软件+工业自动化的工业体系,大力发展与先进制造业深度融合的工业软件,走智能制造之路,实现工业物联网的广泛应用,满足客户个性化需求,推动制造业生产实现变革性创新。鼓励工业软件企业抢占前沿技术高地,推动技术创新与互联网、知识深度融合,提升我国工业软件企业在全球创新链中的话语权与影响力。

2.不断壮大工业互联网平台,整体推进垂直行业的数字化转型

积极参与国际竞争,对标国际先进企业,促进形成统一、兼容、可升级的平台标准,多举措打造实力强、服务广、有国际竞争力的跨行业、跨领域工业互联网平台。因此,工业软件产业基础较好的地区,可通过工业互联网平台龙头企业的培育,大力推进工业互联网平台的广泛应用,不断满足整个行业对数字化转型驱动的需求。

3.以优惠政策鼓励大中型制造企业自主研发嵌入式软件,提升地区整体工业软件研发水平

近年来,由于大中型制造企业对工业智能终端、工业传感器、工业自动化装备等设备需求快速增加,导致嵌入式软件市场增长速度明显加快。大中型制造企业研发基础较好,能够围绕产品设计、制造等生产周期,采集、传输、处理、分析专业工业知识,从而进行主要针对制造流程的嵌入式软件开发。

4.兴建专门的工业软件产业园,集聚中小工业软件企业,并通过政策工具引导中小软件企业自主开发各类工业互联网APP,实现弯道超车。

相较于其他类软件,工业软件以及工业互联网APP的开发门槛较高,需要长时期的技术与知识沉淀。但随着新技术、新应用场景的不断出现,工业软件开发平台逐渐云端化,开发成本与技术壁垒逐步降低。因此,工业软件产业基础一般的地区,可将集聚中小工业软件企业作为发展重点。中小工业软件企业可灵活封装工业制造技术与知识,通过开发结合特定行业特点的工业互联网APP,抢占行业竞争赛道。

5.积极推动工业软件产业创新链再造,有效推动工业软件产业结构优化升级

发展工业软件产业首先最为重要的是推进传统制造业进行数字化改造,并进行智能化赋能,推动传统的制造企业向先进制造业转型,通过自主创新不断提高核心竞争力。鼓励现代服务业企业将软件技术创新与互联网、知识深度融合,进行跨界创新,推动商业模式升级。同时,优先培育和大力发展平台级企业、独角兽企业,以占据新经济产业竞争的制高点为目标,形成强大的工业软件产业控制能力,实现工业软件全产业链集群发展。

6.积极优化营商环境,推动工业软件企业成为研发投入主体

大力提升营商环境,采取各种激励措施降低创新门槛,对于跨界创新的科创型初创企业特别是工业软件类企业,酌情出台规定为工业软件企业提供有针对性的专门政策及税收优惠,为工业软件企业提供无担保贷款、无息或低息贷款等科技金融服务以解决初创企业融资难等问题。大力实施创新研发企业主体战略,以市场机制驱动企业自主创新研发,将研发人员、研发投入集聚于工业软件企业内部,以企业技术中心为载体,深度融合创新链与产业链,源源不断地产生新产品、新型专利。

7.快速形成“人才结构优势”,拓展数字经济发展新空间

加强人才政策引导,加快人才引进速度,以更加开放的人才政策破除人才流动壁垒,在更高层次上集聚优质人力资源,变“人口红利优势”为“人才结构优势”。在人才管理改革、投资贸易便利化、金融开放创新等方面推出政策创新举措,紧跟工业互联网发展脉搏,集聚工业软件企业。加大海内外青年高层次人才的引进力度,围绕工业软件业转型升级和工业互联网产业发展需要,以更加开放的人才政策在更高层次上集聚优质人才资源特别是工业软件业人才,实现核心技术自主可控。加大工业软件业蓝领的培养力度,以“产学研政金介”双创要素协同发展,形成一只综合素质过硬、直接实现价值和创造利润的工业软件业主力军,抓住数字经济发展新机遇。

作者:南京邮电大学管理学院 (信息产业发展战略研究院) 陶卓,黄卫东 来源:《技术经济与管理研究》 2021 年第 4 期

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号