您好,欢迎来到上海仪器仪表行业协会!

行业资讯

预见2021:《2021中国ERP软件产业全景图谱》(附市场规模、竞争格局、企业对比等)

一直以来,我国ERP软件高端市场被SAP、Oracle-Netsuite占据,国内厂商仅在中小企业即低端领域占据较大份额。但近年来,在国家政策大力支持、云服务快速发展推动下,我国ERP行业国产化替代进程加快,尤其是在云ERP领域,国内的用友、金蝶、浪潮国际等头部企业加快布局,赶超SAP、Oracle-Netsuite等国际厂商,并加速向高端ERP领域渗透。

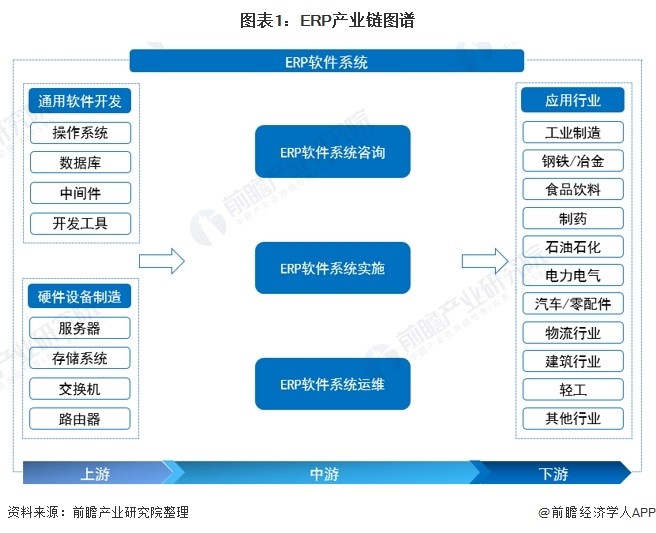

ERP软件产业链图谱

我国ERP软件产业链经过了作坊式、工厂化和供应链式三个阶段,目前位于供应链阶段,供应链阶段的ERP产业链主要特征是:大型软件开发商从开发能力的整合出发,首先开始联合外部力量来加强软件开发和实施能力;从独立软件开发商到渠道伙伴、中间件供应商,合作伙伴的范围不断扩大,分工也越来越精细。与此同时,一些软件供应商和渠道商从交付模式的创新出发,发展了在线软件交付模式,如SaaS。在线交付模式下,服务提供商采用自行开发或者采购外部应用系统组件的方式,完成ERP系统的集成工作,通过对该系统的运行和维护,为用户提供在线应用服务,极大的简化了ERP应用过程,并在软件交付前解决了系统的兼容性问题。服务提供商也要联合其它软件供应商,共同完成系统的开发过程。

围绕不同核心企业,软件供应商依照新软件开发流程形成了上下游供求关系,他们相互之间围绕某一类ERP系统,紧密合作,逐渐形成了供应链式的产业结构。

软件行业快速发展奠基,促ERP市场持续增长

2011-2020年中国软件行业市场规模呈逐年快速增长趋势。2011软件业务收入合计1.88万亿元,至2019年增长至7.21万亿元,年均复合增速达18.6%。2019年,我国软件和信息技术服务业运行态势良好,收入保持较快增长,吸纳就业人数稳步增加;产业向高质量方向发展步伐加快,结构持续调整优化,新的增长点不断涌现,服务和支撑两个强国建设能力显著增强,正在成为数字经济发展、智慧社会演进的重要驱动力量。

2020年,我国软件行业市场保持快速增长,前三季度合计实现营收5.84万亿元,同比增长11.3%。我国软件和信息技术服务业持续恢复,逐步摆脱新冠肺炎疫情影响,业务收入、利润总额逐步回升,从业人数稳步增加。

随着我国软件行业收入的快速增长,ERP行业的市场规模也保持增长趋势。再加上随着国内企业员工薪资水平的不断上涨,国内生产企业的劳动力成本优势逐渐消失,制造业的专业很大程度上说明了这一点,目前我国单位劳动力成本仅比美国低4%左右,劳动力成本优势不再明显。也是因为如此,提高管理水平和生产效率就成为企业增强竞争力的重要因素之一,这样极大的促进了ERP软件的需求,同时,信息化时代的来临使得企业面临信息化改革,这也是使得企业管理软件的市场规模逐步增长的原因。2011年起,ERP的市场规模增速一度放缓,增速从2011年的30%左右下降至2015年的10%。2015年以后,随着我国经济转型,对ERP软件需求上升,以及云ERP

但随着我国经济转型的开始,2017年ERP市场规模增速再度提高,到14.1%,ERP市场前景一片良好。

高端ERP领域以国外巨头为主导,国内则以中低端领域为主

中国ERP软件行业参与者主要分为跨国ERP巨头、民族ERP软件领导层、国内ERP中产阶层、国内中小型ERP软件厂商四个层次,主要企业有SAP、Oracle、IBM、用友软件、金蝶国际、浪潮通软、新中大、金算盘、佳软、金航数码、英克等企业。

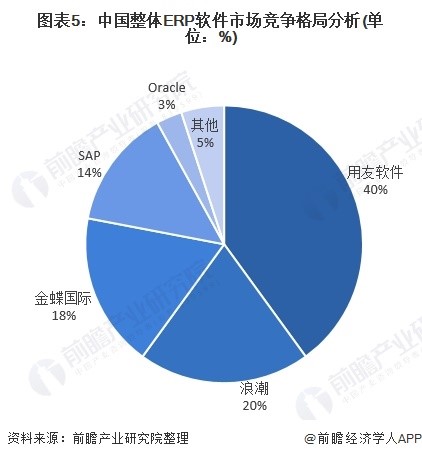

ERP系统由于覆盖链条长,涉及部门多,同时,企业灌流需要有较长一段时间的积累,因此该业务具有很强的行业壁垒,目前,只有部分企业从事ERP业务。国内ERP市场,用友软件、浪潮、金蝶国际分别以40%、20%和18%的市场占有率占据前三的位置,国外企业SAP和Oracle的总市场份额仅为17%,不及前三的企业。

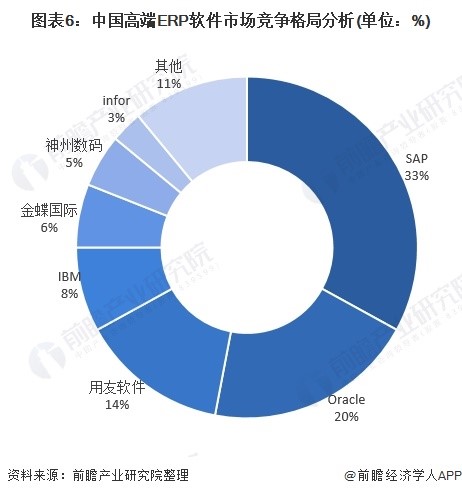

但国内企业主要在国内中小型企业客户群体中占据优势,凭借价格低、操作简单等优势将国外厂商排除在外,而在高端ERP领域还是以国外厂商为主导,在中国高端ERP市场中的市占率仅为 14%,相较于 SAP 市占率 33%和 Oracle 市占率 20%仍显弱势。SAP和Oracle分别于1995年和1989年进入中国市场,在国产ERP厂商羽翼尚未丰满时抢占了市场先机,填补了当时国内大企业对ERP系统的需求。

政策助推国产化替代 头部企业与国外厂商的差距不断缩小

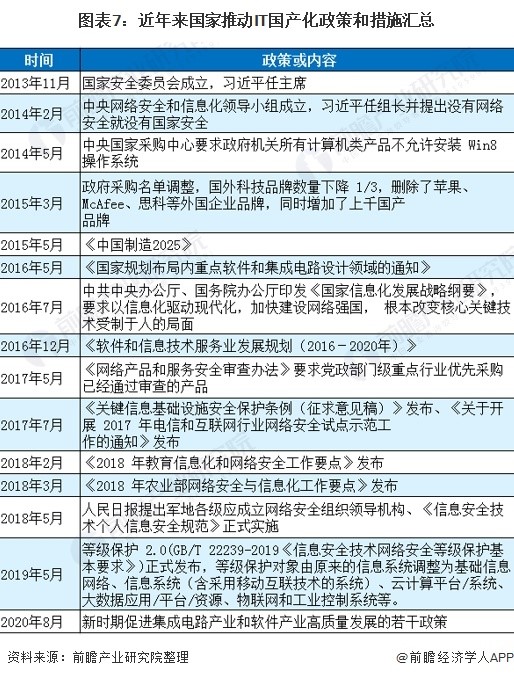

为加快我国ERP国产化进程,推动我国ERP本土厂商向中高端领域渗透,近年来,我国发布了一系列网络信息安全和国产化发展政策,如《国家信息化发展战略纲要》要求以信息化驱动现代化,加快建设网络强国,根本改变核心关键技术受制于人的局面;《中国制造2025》提出开发自主可控的高端工业平台软件和重点领域应用软件,推进自主工业软件体系化发展和产业化应用。近年来,国家推动IT国产化政策和措施汇总:

在国家政策推动以及市场需求的推动下,国产ERP软件的不断成熟,与国际厂商在产品性能的差距在不断缩小。从国内ERP厂商和国外厂商对比来看,国内面向大中小企业的产品布局已经相当完善。此外,经过长时间的发展,国内ERP厂商在功能上已经基本能完成Oracle和SAP所能完成的功能。在后ERP时代,金蝶用友云转型的时间落后SAP并不多。并且也具备当下需要的商业智能分析能力及低代码开发能力的生态和技术平台。同时,国内厂商面向广大的中国市场,拥有更庞大的用户群体,积累了较多行业经验。因此,不论从技术上还是ERP经验上,可以说国内厂商都拥有了与国外厂商媲美的条件。

此外,相较于国际厂商,国产ERP厂商本土化、性价比优势凸显。首先,对比同类型产品价格,以面向中型企业的SaaS产品为例,SAP、Oracle产品价格在8千-1.3万之间,而用友、金蝶相关产品为1000元和1500元,国外厂商价格显著高于国内厂商。其次,在本土化方面,由于国外厂商与中国客户在成本控制模型、报表以及商业模式等方面存在差异,同时相对缺少足够的客户支持人员且软件也不易被国内的咨询人员掌握,因此这给了谙熟国内市场的国内厂商进行国产替代的机会。

注: SAP/ORACLE都是按月计费,按汇率7,计算价格为标价*7*12四舍五入

云服务加速为ERP行业带来发展新机遇 国内企业加快布局

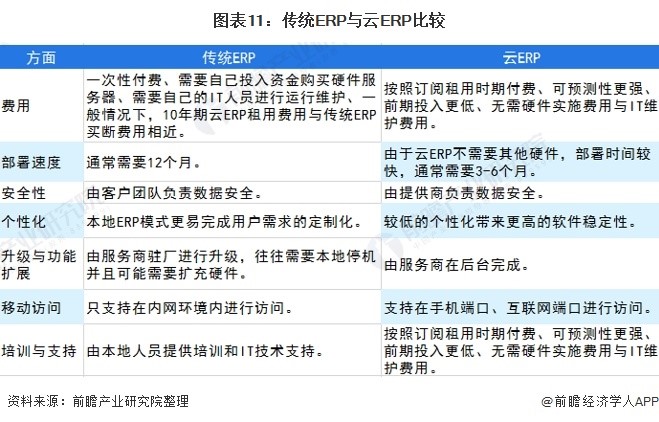

近年来,随着云服务加速,云ERP为传统ERP带来了新的发展机遇。云ERP较传统ERP具有产品性能更全面、使用费用更划算、数据信息更安全、完善升级更高效以及服务响应更快捷的优势。传统ERP在本地部署,这使得公司能够由自己控制内部数据,并且能更好的根据需求来定制个性化功能。但是这需要大量的硬件部署资金与专业团队进行维护,通常实施的周期也更长。相比较而言,云ERP前期投入资金更少,系统稳定性更高,由服务商提供相应的技术维护,同时也更易被访问。因此通常对定制化需求高且安全需求高的大企业往往会选择本地化部署,而技术、资金比较薄弱,需要灵活访问的中小企业更适合采用云ERP进行部署。

根据Panorama调研,目前全球采用云端部署的ERP的企业已占到61%。另外,根据Allied Market Research预计,2019年,云ERP市场规模占到全球ERP市场规模的43%,低于61%,因此可以估计全球云ERP市场有望份额有望进一步增加。

云ERP模式减少了部署ERP的固定成本,同时缩短了交付的金额和周期,这事实上降低了用户对ERP产品的粘性,减少了国内厂商替换国外厂商的壁垒。从我国云ERP市场发展来,国外ERP巨头在中国ERP云化浪潮中已丧失先机,如早在2010年,SAP就已经推出了SAP ByD和SAP分析云,分别对应中小企业的ERP应用和各类型企业的商务分析应用,但直到2015年S/4HANA发布,针对大型企业的高端ERP产品才具备云端部署能力,能够实现本地部署(On-Premise)和私有、混合云部署(On-Cloud)。2016年,S/4HANACloud版本的推出,补足了高端ERP产品的公有云部署能力。2018年起S/4HANACloud在中国推广,截至目前尚未有公开标杆项目落地。

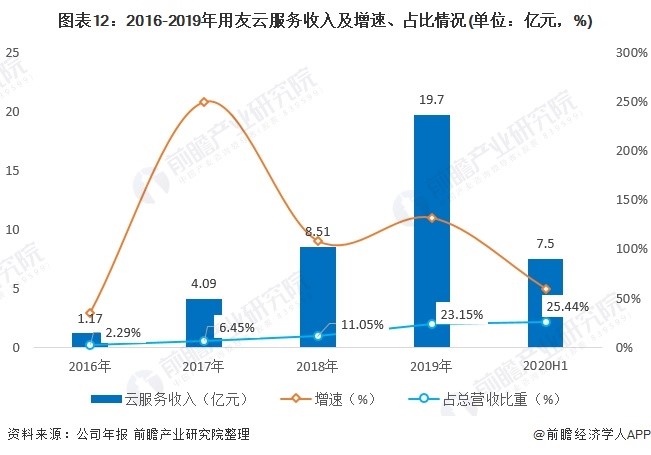

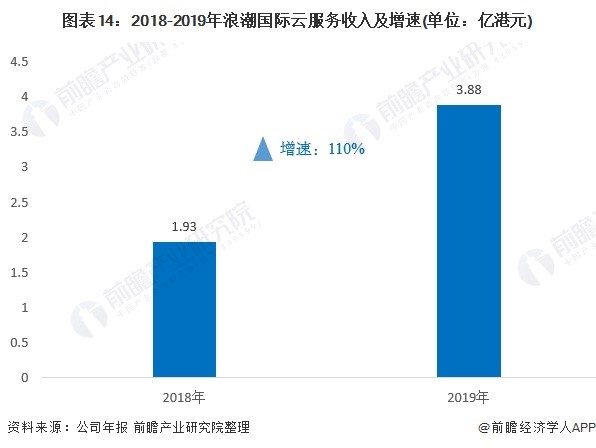

而国内厂商早已积极布局,早早完成了ERP的云化升级,借云计算带来的系统替换机会,以期实现在高端ERP市场实现弯道超车。具体从用友、金蝶、浪潮国际来看,根据各公司财报信息,截至 2019 年,用友、金蝶、浪潮国际的云业务占各自收入比重分别为 23%、40%、20%,除金蝶2019年云业务增速为55%为,用友和浪潮国际云业务增速均在100%以上,整体进展较为迅速。

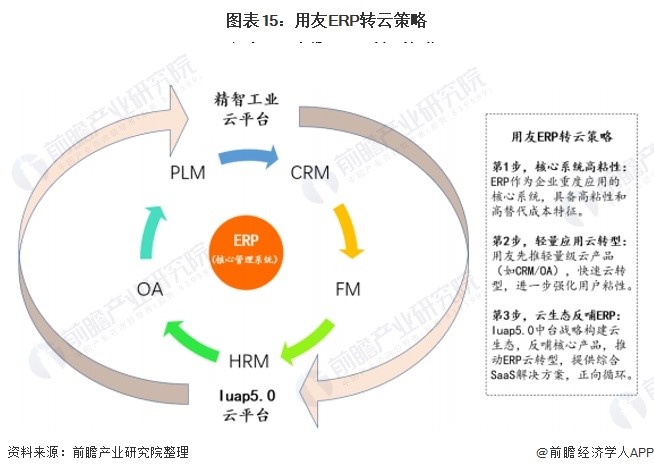

具体布局策略和布局产品线方面,以用友为例。用友ERP转云策略为以高粘性ERP系统为核心,轻量应用先行,构建云生态反哺机制,形成有效正向循环。具体如下:

第1步,核心系统高粘性:ERP作为企业重度应用的核心系统,具备高粘性和高替代成本特征。

第2步,轻量应用云转型:用友先推轻量级云产品(如CRM/OA),快速云转型,进一步强化用户粘性。

第3步,云生态反哺ERP:Iuap5.0中台战略构建云生态,反哺核心产品,推动ERP云转型,提供综合SaaS解决方案,正向循环。

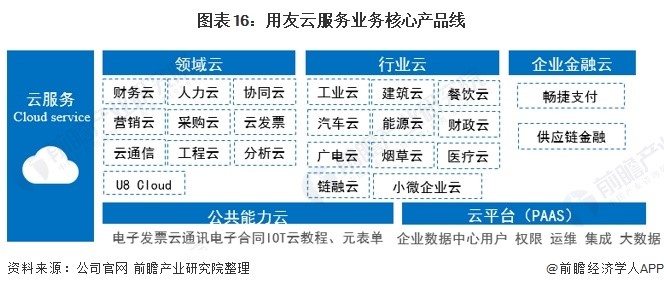

在产品线方面,公司云服务的核心产品以公司以Iuap平台为核心,产品系列包括:1)领域云(如财务云、人力云、协同云等)。2)行业云(如工业云、建筑云、餐饮云等)。3)企业金融云(如畅捷支付、供应链金融等)。4)公共能力云(如电子发票、电子合同等)。

(作者:朱茜 来源:前瞻产业研究院)

Copyright © 上海仪器仪表行业协会 版权所有 沪ICP备08100447号